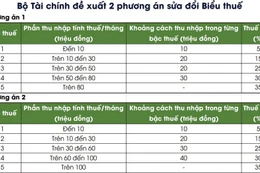

|

| Từ ngày 25/5/2023, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng giảm từ 6,0%/năm xuống 5,5%/năm. Ảnh: Huyền Trang |

Theo quyết định của NHNN, từ ngày 25/5/2023, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng giảm từ mức 6,0%/năm xuống 5,5%/năm; lãi suất tái cấp vốn giảm từ mức 5,5%/năm xuống 5,0%/năm; lãi suất tái chiết khấu giữ nguyên ở mức 3,5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5,5%/năm xuống 5,0%/năm.

Bình luận về quyết định này của NHNN, ông Trần Tánh, Phó phòng Phân tích Công ty TNHH Chứng khoán Yuanta Việt Nam cho rằng, đây là lần thứ 3 trong năm 2023, NHNN công bố giảm lãi suất điều hành. Trước đó, NHNN đã 2 lần giảm lãi suất điều hành vào tháng 3 và tháng 4/2023.

“Quyết định cắt giảm lãi suất của NHNN nhằm kích thích nền kinh tế trong bối cảnh GDP quý I/2023 tăng trưởng thấp. CPI bình quân 4 tháng đầu năm ở mức 3,84% so với cùng kỳ năm 2022, vẫn thấp hơn mục tiêu cả năm, điều này hỗ trợ NHNN linh hoạt trong việc nới lỏng chính sách tiền tệ. Lãi suất giảm sẽ giúp giảm chi phí vốn cho các ngân hàng, từ đó giúp các ngân hàng có cơ sở giảm lãi suất cho vay để hỗ trợ người vay”, ông Tánh nói.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, sức khỏe của doanh nghiệp suy yếu, tăng trưởng kinh tế suy giảm, lạm phát ở mức thấp, tỷ giá ổn định khiến NHNN đứng trước yêu cầu bức thiết phải giảm lãi suất và đủ điều kiện để thực hiện điều này. Đặc biệt, thị trường vốn đã giảm chức năng huy động vốn do bất ổn trên thị trường trái phiếu doanh nghiệp và thị trường chứng khoán khiến gánh nặng cung ứng vốn đặt lên vai thị trường tiền tệ. Nếu lãi suất vẫn giữ ở mức cao thì khả năng tiếp cận vốn của doanh nghiệp sẽ ngày càng ngặt nghèo, hoạt động sản xuất kinh doanh càng thêm khó. Do đó, quyết định giảm lãi suất là việc cần và có thể thực hiện trong dư địa chính sách hiện nay.

Tuy nhiên, theo ông Linh, trong bối cảnh vốn tín dụng có xu hướng rẻ hơn và được nới lỏng hơn, có một số điểm cần lưu ý trong kiểm soát dòng vốn. Theo đó, nhiều doanh nghiệp có khả năng tiếp cận vốn tín dụng nhưng chưa vay vì thiếu đơn hàng xuất khẩu, nhu cầu trong nước thấp, bị cạnh tranh khốc liệt bởi hàng ngoại nhập ngay tại thị trường trong nước. Trong khi đó, các lĩnh vực nhạy cảm như thị trường bất động sản và thị trường chứng khoán đang rất khát vốn. Nếu không kiểm soát chặt thì dòng vốn có thể chảy vào các kênh rủi ro thay vì hoạt động sản xuất kinh doanh.

“Thực tế, nhiều doanh nghiệp trong nước đang rất khó khăn về đầu ra, các doanh nghiệp chăn nuôi, hộ nông dân chật vật chống chọi với hàng hóa nhập ngoại trà trộn vào hàng trong nước để tiêu thụ. Do đó, bên cạnh các giải pháp cung ứng vốn, rất cần các giải pháp kiểm soát thị trường, hỗ trợ doanh nghiệp, hộ kinh doanh trong nước trụ vững”, ông Linh nói.

Từ góc độ khác, nhóm chuyên gia của Công ty TNHH Chứng khoán ACB (ACBS) cho rằng, việc NHNN giảm lãi suất chỉ là điều kiện cần chứ không phải điều kiện đủ để thúc đẩy tăng trưởng kinh tế.

Cụ thể, sản xuất và tiêu dùng là hai lĩnh vực quan trọng trong nền kinh tế Việt Nam, nhưng đều đối mặt với sự suy giảm. Do đó, người dân sẽ không có nhu cầu vay nợ để chi tiêu thêm và doanh nghiệp cũng không có ý định vay nợ để mở rộng sản xuất. Do đó, giảm lãi suất có thể không có nhiều tác động nếu không có sự tăng trưởng nhu cầu cho sản xuất và tiêu dùng.

Ngành sản xuất của Việt Nam chủ yếu phụ thuộc vào các đối tác thương mại lớn như Mỹ, EU, Nhật Bản và Hàn Quốc. “Vì vậy, có thể phải đợi sự hồi phục nhu cầu tiêu dùng của các đối tác. Bên cạnh đó, khi ngành sản xuất hồi phục, nhu cầu tiêu dùng nội địa của Việt Nam cũng phục hồi. Những tác động trên mới là điều kiện đủ để thúc đẩy tăng trưởng của Việt Nam trong năm 2023”, ACBS nhận định.

Bên cạnh đó, ACBS cho rằng, gần đây Chính phủ đã can thiệp để hỗ trợ kích thích tiêu dùng nội địa thông qua các chính sách khác như gia hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và phí thuê đất trong năm 2023 và đề xuất giảm thuế giá trị gia tăng từ 10% còn 8% đối với nhiều nhóm hàng hóa và dịch vụ. ACBS kỳ vọng những chính sách này sẽ bù đắp cho sự suy giảm tiêu dùng nội địa. Hơn nữa, Chính phủ đã đưa ra các chính sách hỗ trợ cho lĩnh vực bất động sản và trái phiếu doanh nghiệp, dự kiến sẽ thúc đẩy tăng trưởng và giải phóng dòng vốn. Bên cạnh đó, quyết tâm đẩy mạnh đầu tư công trong năm 2023 cũng là một động lực cho tăng trưởng kinh tế.

Bình luận

Ý kiến của bạn sẽ được biên tập trước khi đăng. Xin vui lòng gõ tiếng Việt có dấu