|

| Ước tính, năm 2015, các ngân hàng đã phải chi khoảng 75.000 tỷ đồng để trích lập dự phòng rủi ro |

Tại đại hội đồng cổ đông của LienVietPostBank diễn ra đầu tuần này, ông Phạm Doãn Sơn, Tổng giám đốc ngân hàng này cho hay, lợi nhuận trước thuế chỉ đạt 45% so với kế hoạch, một phần do chênh lệch lãi suất không như kỳ vọng, một phần do chi phí trích lập dự phòng rủi ro gia tăng do tuân thủ quy định của Ngân hàng Nhà nước Việt Nam (NHNN) về việc bán nợ cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC). Khoản nợ mà ngân hàng này đã bán (và phải trích lập dự phòng rủi ro) cho VAMC trong năm 2015 là 1.344 tỷ đồng.

Bên cạnh chi phí trích lập dự phòng rủi ro tăng, lợi nhuận ngân hàng này không đạt chỉ tiêu đề ra còn do lãi treo của các khoản nợ quá hạn chưa thu được, lãi đã xử lý, nhưng tiếp tục truy đòi, lãi của các khoản nợ đã bán cho VAMC mặc dù hạch toán ngoại bảng, nhưng vẫn theo dõi tại ngân hàng, không được hạch toán vào thu nhập…

Chính vì không hoàn thành mục tiêu lợi nhuân, năm 2015, ngân hàng chỉ chia cổ tức 4,5% (bằng nửa kế hoạch đề ra từ đầu năm). Điều này khiến nhiều cổ đông nghi ngờ rằng, mục tiêu chia cổ tức năm 2016 của LienVietPostBank (8%) cũng khó khả thi.

Trái ngược với LienVietPostBank, VPBank năm nay ghi nhận mức lãi cao nhất trong lịch sử của mình (3.096 tỷ đồng, bằng 124% kế hoạch đề ra). Tuy nhiên, cái giá mà ngân hàng phải trả là nợ xấu tăng lên 2,7%, do VPBank đẩy mạnh cho vay một số lĩnh vực nhiều rủi ro như tài chính tiêu dùng...

Dù tỷ lệ nợ xấu này vẫn trong phạm vi cho phép, song khiến trích lập dự phòng rủi ro của ngân hàng tăng lên đáng kể. Cụ thể, trong năm 2015, VPBank đã trích lập tới 3.278 tỷ đồng chi phí dự phòng rủi ro, bằng 235% so với năm 2014.

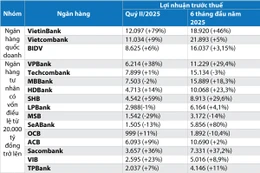

Bức tranh nợ xấu, lợi nhuận của nhiều ngân hàng sẽ được “lộ sáng” nhiều hơn tại mùa đại hội đồng cổ đông năm 2016 vừa chính thức bắt đầu. Song một phần bức tranh này đã được phản ánh qua báo cáo tài chính năm 2015 của các ngân hàng, lần lượt được công bố từ quý I năm nay. Theo đó, rất nhiều ngân hàng trong tình trạng dự phòng rủi ro ăn mòn lợi nhuận.

Cụ thể, chỉ tính riêng quý IV/2015, Ngân hàng Eximbank đã lỗ tới 463 tỷ đồng. Lý do là chi phí dự phòng rủi ro tín dụng của Eximbank tăng đột biến lên 935 tỷ đồng, gần gấp đôi cùng kỳ năm trước. Lũy kế cả năm 2015, Eximbank đạt lợi nhuận sau thuế 62 tỷ đồng, tăng 11% so với năm trước. Trái phiếu đặc biệt do VAMC phát hành cho Eximbank ở mức 6,230 tỷ đồng, tăng 30% so với đầu năm. Dự phòng trái phiếu đặc biệt chiếm hơn 979 tỷ đồng.

Ước tính, năm 2015, các ngân hàng đã phải chi khoảng 75.000 tỷ đồng để trích lập dự phòng rủi ro.

Rõ ràng, nợ xấu đang giảm nhanh, nếu xét về tỷ lệ, nhưng tổng quy mô nợ xấu tại nhiều ngân hàng liên tục gia tăng, kể cả nhiều ngân hàng lớn như BIDV, Vietcombank… Chính vì vậy, nhiều chuyên gia cho rằng, năm 2016, gánh nặng lớn nhất của các ngân hàng vẫn là chi phí dự phòng rủi ro.

Ông Trần Thăng Long, Giám đốc phân tích Công ty Chứng khoán BIDV (BSC) nhận định, chi phí trích lập dự phòng rủi ro tại các ngân hàng sẽ tăng lên tới hơn 91.000 tỷ đồng. Ngoài trích lập dự phòng rủi ro cho các khoản nợ xấu trong sổ sách, các ngân hàng còn phải trích lập dự phòng rủi ro cho hơn 200.000 tỷ đồng nợ xấu đang nằm tại VAMC.

Một số ngân hàng được dự báo sẽ phải mạnh tay chi trích lập dự phòng rủi ro năm nay là MB, Vietcombank, ACB, BIDV, VietinBank...

Ngoài ra, một số ngân hàng nhỏ, yếu, chưa niêm yết cũng được dự báo sẽ mong manh về lợi nhuận năm nay, do mức trích lập dự phòng rủi ro lớn so với lợi nhuận thu về.

Bình luận

Ý kiến của bạn sẽ được biên tập trước khi đăng. Xin vui lòng gõ tiếng Việt có dấu