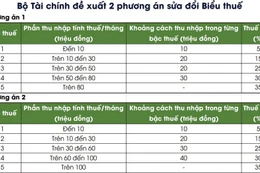

|

| Thời gian qua, các ngân hàng đã mạnh tay đẩy vốn vào bất động sản, tập trung nhiều vào cho vay mua nhà |

TS. Trần Du Lịch, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia cho rằng, cơn sốt bất động sản diễn ra năm 2006-2007 đã dẫn đến khủng hoảng kinh tế kéo dài và đến nay chưa kết thúc. Vào giai đoạn đó, tăng trưởng dư nợ tín dụng ngành ngân hàng đã tăng bất bình thường, từ mức 20-30% lên mức 57. Vì vậy, việc Ngân hàng Nhà nước (NHNN) kiểm soát chặt tín dụng lĩnh vực này là cần thiết.

Theo TS. Lịch, mục tiêu tín dụng hiện nay vẫn được kiểm soát, nên không quá lo. Song gần đây, các ngân hàng nhỏ ra sức huy động vốn, nhất là kỳ hạn dài ngày để cân đối nguồn vốn ngắn hạn cho vay trung, dài hạn. Vốn trung, dài hạn tăng trưởng là tốt, nhưng rất rủi ro, nếu ngân hàng lại lấy ngắn “nuôi” dài, nhất là với bất động sản.

Thị trường bất động sản được dự báo sẽ ấm dần lên trong năm 2016 là cơ hội cho ngân hàng rót vốn cho vay mua nhà, đẩy nhanh tăng trưởng tín dụng. Vì vậy, theo lãnh đạo các ngân hàng, nếu Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN được ban hành theo hướng siết chặt tín dụng bất động sản, thì sẽ tác động không nhỏ đến thị trường bất động sản và hoạt động tín dụng của ngân hàng.

Thế nhưng, chuyên gia ngân hàng Huỳnh Bửu Sơn cho rằng, việc NHNN siết tín dụng bất động sản khi đưa ra Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN là cần thiết, vì lịch sử thị trường đã xảy ra “bong bóng” trong giai đoạn 2007-2008, kéo theo nợ xấu của ngành tăng và không ít ngân hàng gặp khó khăn do đã mạnh tay “bơm” vốn vào bất động sản.

Thời gian qua, các ngân hàng đã mạnh tay đẩy vốn vào bất động sản, tập trung nhiều vào cho vay mua nhà. Nếu ngân hàng tiếp tục rót tiền vào bất động sản thì sẽ tạo ra “bong bóng” và khó có thể tránh lặp lại tình trạng nợ xấu cao. Ngay cả tín dụng cho khách hàng cá nhân vay mua nhà cũng chứa đựng rủi ro nhất định. Thực tế, một thị trường lớn như Mỹ cũng từng đối mặt với vấn đề này những năm trước đây khi ồ ạt cho vay mua nhà.

Theo phân tích của TS. Nguyễn Trí Hiếu, chuyên gia ngân hàng, chỉ tính riêng phần giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 60% xuống 40% sẽ tác động đáng kể đến dư nợ trung, dài hạn, nhất là với bất động sản. Ngoài ra, Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN còn tăng hệ số rủi ro về các khoản phải đòi bất động sản từ 150% lên 250% và điều này tác động đáng kể đến dư nợ tín dụng ở lĩnh vực này.

Theo TS. Hiếu, nếu nới lỏng cho vay bất động sản, thì rủi ro khó tránh. Dư nợ tín dụng bất động sản của toàn ngành ngân hàng đến tháng 9/2015 chiếm khoảng 8,3% (tương đương 356.000 tỷ đồng trên tổng dư nợ 4,3 triệu tỷ đồng của toàn nền kinh tế). Nếu Dự thảo Thông tư 36/2014/TT-NHNN “siết” lại nguồn tín dụng ngân hàng vào thị trường nhà đất sớm được ban hành, thì dư nợ tín dụng bất động sản sẽ giảm khoảng 40.000 tỷ đồng. Trong bối cảnh này, để có thể được cho vay nhiều hơn, ngân hàng phải tăng vốn điều lệ, còn không phải giảm nguồn vốn cho vay ra hoặc tăng lãi suất huy động ở kỳ hạn dài thu hút tiền nhàn rỗi cân đối nguồn, đảm bảo quy định nói trên.

Bình luận

Ý kiến của bạn sẽ được biên tập trước khi đăng. Xin vui lòng gõ tiếng Việt có dấu