|

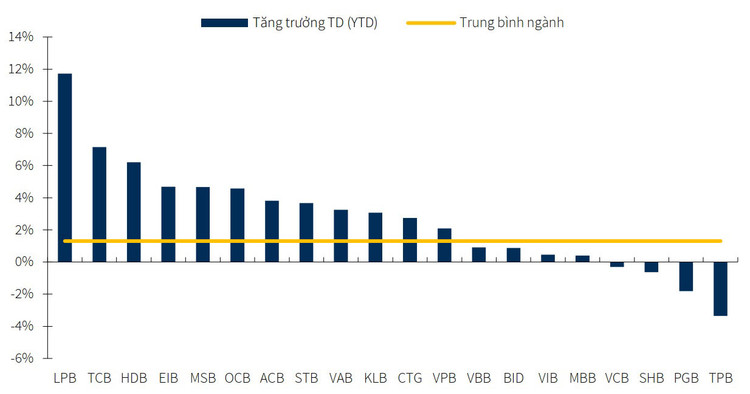

| Tăng trưởng tín dụng của các ngân hàng tính tới cuối quý I/2024. Nguồn: Ngân hàng Nhà nước, KBSV |

Số liệu thống kê mới nhất từ Ngân hàng Nhà nước (NHNN) cho biết, tín dụng đến 20/5/2024 chỉ tăng 2,41%, thấp hơn mức tăng hơn 3% của cùng kỳ năm 2023. Đến cuối tháng 3/2024, nợ xấu nội bảng của hệ thống các tổ chức tín dụng là 790,7 nghìn tỷ đồng, tăng 5,13% so với cuối năm 2023; tỷ lệ nợ xấu nội bảng ở mức 4,78%, thấp hơn so với tháng 2/2024 (4,92%) và tháng 1/2024 (4,79%).

Tín dụng tăng trưởng chậm và nợ xấu vẫn ở mức cao là điểm quan ngại của ngành ngân hàng. Do đó, một trong các nhiệm vụ trong 6 tháng cuối năm của NHNN được Chính phủ chỉ đạo là thực hiện chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, phấn đấu tăng trưởng tín dụng đến hết tháng 6 đạt 5 - 6%; điều hành lãi suất hài hòa, hợp lý, đồng bộ với điều hành tỷ giá; tăng khả năng tiếp cận vốn của doanh nghiệp, người dân; đẩy mạnh xử lý nợ xấu; chủ động ban hành, trình ban hành các gói tín dụng mới để hỗ trợ thúc đẩy một số ngành, lĩnh vực ưu tiên…

Trao đổi với Báo Đấu thầu về triển vọng ngành ngân hàng trong những tháng cuối năm nay, TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, dù tăng trưởng chậm trong quý I/2024, song triển vọng ngành ngân hàng trong nửa cuối năm nay rất tích cực nhờ tăng trưởng tín dụng có cơ hội bứt phá trong thời gian tới.

“Các số liệu thống kê của 5 tháng đầu năm cho thấy, nền kinh tế đã có bước hồi phục khá rõ nét, hoạt động sản xuất - kinh doanh tích cực, thị trường bất động sản khởi sắc ở một số phân khúc. Khả năng cao NHNN sẽ tiếp tục gia hạn quy định về chưa chuyển nhóm nợ, cơ cấu lại thời hạn trả nợ. Một số luật mới được thông qua và có hiệu lực trong thời gian tới sẽ góp phần cải thiện thể chế và thúc đẩy hoạt động sản xuất - kinh doanh. Đây là cơ sở để tín dụng có khả năng tăng mạnh trong quý II và cả năm. Dự báo, tăng trưởng tín dụng đến cuối tháng 6/2024 đạt 4 - 4,5% và cả năm đạt khoảng 13-14%”, ông Lực nhận xét.

Ở khía cạnh khác, theo một số chuyên gia, điểm đáng lưu ý trong bức tranh nợ xấu nửa cuối năm nay vẫn là vấn đề nợ xấu với dự báo nợ xấu có thể tăng trong quý II/2024 sau đó đi ngang và ổn định, cần chú trọng kiểm soát tỷ lệ nợ xấu trong từng ngân hàng và cả hệ thống để hạn chế rủi ro cho hoạt động và giúp ngành ngân hàng tăng trưởng bền vững.

Tại báo cáo ngành ngân hàng mới công bố, Chứng khoán Vietcombank (VCBS) dự báo, kỳ vọng nhu cầu tín dụng sẽ tăng tốc trong nửa cuối năm 2024 khi mặt bằng lãi suất duy trì ở mức thấp giúp thúc đẩy nhu cầu cho vay và nền kinh tế phục hồi. Theo đó, tốc độ tăng trưởng tín dụng cả năm dự báo ở mức 12 - 13%. VCBS cho rằng, những động lực cho tăng trưởng tín dụng là hoạt động sản xuất, xuất khẩu tích cực; thúc đẩy giải ngân đầu tư công, đặc biệt là các dự án trọng điểm, có tính lan tỏa cao như dự án đầu tư cơ sở hạ tầng và thị trường bất động sản hồi phục rõ nét hơn từ nửa cuối 2024, kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp địa ốc, xây dựng, cho vay mua nhà.

Công ty Chứng khoán KBSV nhận định, dù tốc độ giải ngân tương đối ảm đạm trong những tháng đầu năm song vẫn có triển vọng hoàn thành kế hoạch với mức tăng 15% cả năm. Cơ sở của nhận định này là kỳ vọng về việc Chính phủ tiếp tục triển khai chủ trương duy trì mặt bằng lãi suất cho vay thấp như hiện tại để hỗ trợ kinh tế hồi phục; động lực tăng trưởng tín dụng trong nửa cuối quý II/2024 kỳ vọng được đóng góp nhiều hơn từ phân khúc khách hàng cá nhân; thị trường bất động sản tiếp tục đà hồi phục sau những nỗ lực tháo gỡ vấn đề pháp lý của Chính phủ.

Theo nhóm nghiên cứu của KBSV, tăng trưởng tín dụng không đồng đều giữa các lĩnh vực của nền kinh tế tạo ra sự phân hoá về tốc độ tăng trưởng giữa các ngân hàng. Theo đó, cho vay lĩnh vực bất động sản (bao gồm cho vay phát triển dự án, vay mua nhà) dẫn dắt tăng trưởng tín dụng cho nhiều ngân hàng như TCB, HDB, VPB - có mức tăng trưởng tín dụng vượt trội so với trung bình ngành. Trong khi đó, với nhóm ngân hàng cho vay phân khúc bán lẻ, hộ kinh doanh - sản xuất (ACB, VIB, STB), tín dụng chững hơn do cầu tiêu dùng tại phân khúc này hồi phục chưa đáng kể.

KBSV cũng thận trọng với chất lượng tài sản của toàn Ngành do nền kinh tế vẫn cần thêm thời gian hồi phục và các chính sách cần thêm thời gian để phát huy hết vai trò. Tình hình nợ xấu sẽ được cải thiện hơn so với năm 2023 nhờ Thông tư 02 dự kiến sẽ được gia hạn đến hết năm 2024, việc thực thi nhiều chính sách hỗ trợ của các ngân hàng thông qua lãi suất, tháo gỡ những vấn đề pháp lý để các doanh nghiệp tiếp tục triển khai mở rộng hoạt động sản xuất - kinh doanh.

Bình luận

Ý kiến của bạn sẽ được biên tập trước khi đăng. Xin vui lòng gõ tiếng Việt có dấu