|

Giá cao, kết quả kinh doanh thấp

Theo kế hoạch kinh doanh 5 năm giai đoạn sau cổ phần hóa đã được ĐHCĐ thông qua, năm 2016, Vissan dự kiến đạt 99,178 tỷ đồng lợi nhuận sau thuế; tăng nhẹ lên mức 99,475 tỷ đồng vào năm 2017; nâng lên 106,686 tỷ đồng vào năm 2018 và rơi thẳng 2 năm sau đó. Cụ thể, năm 2019, Vissan ước lãi 9,14 tỷ đồng và năm 2020, con số này tăng lên 52,206 tỷ đồng.

Kế hoạch lợi nhuận này dường như quá thấp so với mức lợi nhuận sau thuế bình quân trên 100 tỷ đồng giai đoạn trước và ngay sau cổ phần hóa; và càng nhỏ hơn so với quy mô vốn điều lệ gần 810 tỷ đồng của Vissan. Theo đó, dự kiến thu nhập trên mỗi cổ phiếu Vissan sẽ đạt mức xấp xỉ 1.225 đồng năm 2016, 2017; tăng nhẹ lên 1.371 đồng năm 2018, rơi về 113 đồng năm 2019 và 645 đồng năm 2020.

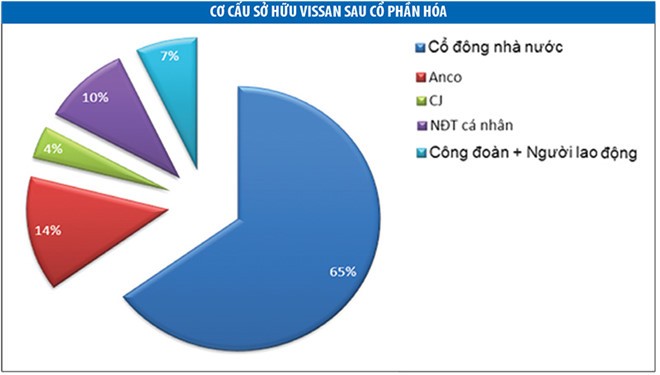

Trong khi đó, giá cổ phiếu Vissan đã được nhà đầu tư mua vào ở mức rất cao. Trong lần chào bán lần đầu ra công chúng thực hiện ngày 7/3/2016, 11,328 triệu cổ phiếu Vissan, tương đương 14% vốn điều lệ Công ty đã được bán ra thị trường, với mức giá trúng thấp nhất là 67.000 đồng/CP, trúng cao nhất là 102.000 đồng/CP; giá trúng bình quân 80.053 đồng/CP.

Với lần đấu giá bán 14% vốn điều lệ Vissan cho đối tác chiến lược, CTCP Dinh dưỡng Nông nghiệp Quốc tế (Anco), công ty con thuộc Masan đã trúng với mức giá 126.000 đồng/CP.

Ngoài 2 đợt chào bán này, Vissan còn hơn 4 triệu cổ phiếu bán ưu đãi cho người lao động với mức giá bán bằng 60% giá bán thành công thấp nhất tại HOSE, tức 60% của mức 67.000 đồng/CP, tương đương 40.200 đồng/CP. Phần bán cho công đoàn với khối lượng 794.700 cổ phiếu cũng có giá như trên.

Như vậy, nếu tính theo định giá thông thường, người được mua cổ phiếu Vissan với mức giá thấp nhất cũng có định giá P/E dự kiến năm 2016 ở mức 32,816 lần, cao hơn rất nhiều so với thị trường chung.

Thêm vào đó, Vissan có thể sẽ không có nhiều cổ đông sẵn sàng bán. Lần chào bán lần đầu ra công chúng của Vissan thành công với chỉ 5 nhà đầu tư, trúng toàn bộ 14% vốn điều lệ. Trong đó, theo nguồn tin không chính thức, Tập đoàn CJ CheilJedang (Hàn Quốc) nắm hơn 4% vốn điều lệ Vissan. Phần còn lại, gần 10% vốn điều lệ, rơi vào 4 nhà đầu tư cá nhân, với tổng giá trị khoảng 674 tỷ đồng.

Nhà đầu tư có hớ?

Theo bản công bố thông tin cổ phần hóa Vissan, năm 2012, công ty này đạt tỷ lệ thu nhập trên vốn chủ sở hữu (ROE) 26%. Năm 2013, con số này giảm xuống 21% và về mức 20% năm 2014. Năm 2015, thời điểm thực hiện cổ phần hóa, 3 quý đầu năm, ROE của Công ty đạt 17,6%.

Lý do Vissan đưa ra cho kế hoạch kinh doanh đầy thận trọng giai đoạn 5 năm tới là dự báo của Ban lãnh đạo Công ty về khả năng cạnh tranh trong lĩnh vực chăn nuôi giai đoạn tới và việc đưa cụm nhà máy chế biến tại Long An vào hoạt động, dẫn đến chi phí lãi vay, khấu hao tăng cao.

Vậy, nhà đầu tư có mua hớ cổ phiếu Vissan? Điều này còn tùy thuộc vào chiến lược của nhà đầu tư.

Có một sự khác biệt khá lớn giữa định giá doanh nghiệp trong mua thâu tóm và định giá cổ phiếu giao dịch thông thường trên thị trường. Trong khi các nhà đầu tư cổ phiếu thông thường trên TTCK quan tâm nhiều đến thu nhập trên mỗi cổ phiếu, chính sách cổ tức; thì nhà đầu tư chiến lược quan tâm nhiều hơn đến câu chuyện tiềm năng tăng trưởng, vị thế ngành, tài sản khác của doanh nghiệp…

Với lợi thế là doanh nghiệp dẫn đầu ngành thực phẩm, lĩnh vực hoạt động chuyên về sản xuất kinh doanh thịt tươi sống, đông lạnh và thực phẩm chế biến từ thịt, thương hiệu Vissan đã được xác lập trên thị trường. Chưa kể chuỗi kinh doanh 3F (từ nông trại đến bàn ăn) Vissan là mục tiêu săn đón của nhiều ông lớn ngành thực phẩm muốn chiếm lĩnh thị trường này tại Việt Nam. Đặc biệt hơn, kế hoạch kinh doanh 5 năm này được đưa ra trong bối cảnh dự báo thận trọng của Ban cổ phần hóa Vissan, chưa tính đến các yếu tố mới có thể thay đổi từ sự tham gia của đối tác chiến lược tác động đến hoạt động kinh doanh của Công ty.

Bắt tay với Massan, Vissan có thể sẽ có nhiều cơ hội lột xác, dù cuộc thay đổi nào cũng cần có thời gian. Dù vậy, Vissan đang có cơ hội tốt để đầu tư mở rộng mạnh hơn các hoạt động hiện tại, đặc biệt là các chiến dịch marketing hiệu quả mà Vissan đã sử dụng thành công với hàng loạt nhãn hàng trước đây, cũng như việc đa dạng hóa sản phẩm.