|

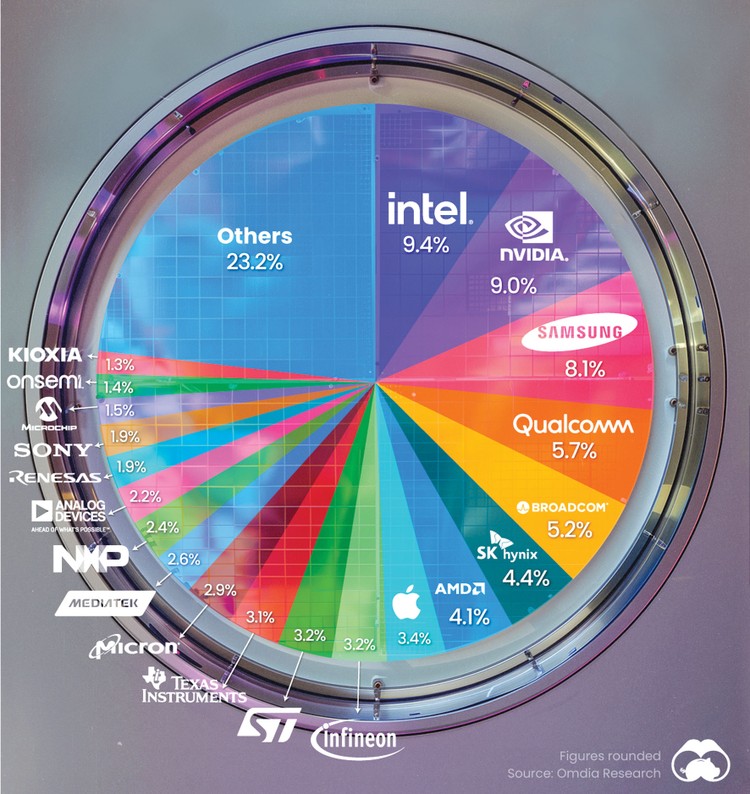

| Tỷ trọng đóng góp doanh thu của các doanh nghiệp ngành bán dẫn năm 2023. Doanh thu ngành công nghiệp bán dẫn năm 2023 đạt 545 tỷ USD |

Tập trung nguồn lực đầu tư

Trong cuốn sách “Chip war” (tựa tiếng Việt: Cuộc chiến vi mạch - Cuộc tranh đoạt công nghệ quyền lực nhất thế giới) của Chris Miller, tiến sĩ Đại học Yale, tác giả nhận định, nếu như cán cân quyền lực của thế kỷ 20 xoay quanh tài nguyên dầu mỏ, thì đến thế kỷ 21, cuộc chiến chuyển sang một thứ còn quan trọng và khan hiếm gấp bội: chip bán dẫn.

Không giống dầu mỏ có thể được mua từ nhiều quốc gia, việc sản xuất chip bán dẫn về cơ bản phụ thuộc vào hàng loạt vấn đề: công cụ, hóa chất và phần mềm…, mà các yếu tố này chỉ một số ít công ty có thể thực hiện. Và quốc gia nào cũng muốn nắm trong tay những doanh nghiệp đó, đồng thời tạo điều kiện để xây dựng nên những doanh nghiệp có thể sản xuất chip.

Theo Ernst & Young, quy mô thị trường chip sẽ tăng trưởng lên mức 1 nghìn tỷ USD cho tới cuối thập kỷ này, gần gấp đôi con số hiện nay. Và không có gì phải tranh cãi khi cho rằng, thế giới đang trong một “cuộc chiến về chip".

Mỹ vẫn là quốc gia dẫn đầu trong lĩnh vực này với các công ty chiếm gần một nửa doanh số chip bán dẫn thế giới. Ấn Độ đang sở hữu lượng kỹ sư thiết kế chip bán dẫn hàng đầu, trong khi Trung Quốc là nơi sản xuất nhiều chipset (nhóm mạch tích hợp các chip) nhất (chiếm 70%).

Để củng cố vị trí dẫn đầu trong lĩnh vực công nghệ bán dẫn, Mỹ đã ban hành Đạo luật Chip và Khoa học vào năm 2022, với các gói hỗ trợ tài chính lên tới 280 tỷ USD trong 10 năm tới để cạnh tranh với Trung Quốc. Một nghiên cứu gần đây của Hiệp hội Công nghiệp Bán dẫn Hoa Kỳ (SIA) và Tập đoàn Tư vấn Boston cho thấy, Mỹ sẽ tăng gấp 3 lần năng lực sản xuất chất bán dẫn trong nước và kiểm soát gần 30% hoạt động sản xuất chip tiên tiến vào năm 2032.

Về phía Trung Quốc, nước này vừa rót thêm gói đầu tư thứ 3 hơn 47 tỷ USD để tập trung phát triển thiết bị sản xuất chip. Đây cũng là gói đầu tư lớn nhất từ trước đến nay vào ngành công nghiệp bán dẫn của đất nước tỷ dân, nâng tổng đầu tư vào lĩnh vực này lên khoảng 150 tỷ USD.

Năm 2024, Trung Quốc được dự đoán sẽ trở thành quốc gia chi tiêu nhiều nhất cho thiết bị sản xuất chip. Theo Nikkei Asia, khoản chi của riêng Trung Quốc cho sản xuất thiết bị bán dẫn thậm chí đã vượt tổng đầu tư của Hàn Quốc, Đài Loan và Mỹ. Điều này cho thấy những nỗ lực mạnh mẽ của Trung Quốc nhằm nội địa hóa sản xuất chip và giảm sự phụ thuộc vào các nhà cung cấp bên ngoài.

Phần còn lại của thế giới cũng chạy đua đầu tư vào lĩnh vực này để đối phó với tình trạng khan hiếm chip bán dẫn sau cuộc chiến thương mại Mỹ - Trung và đại dịch Covid-19. Singapore đã công bố “Bản đồ chuyển đổi ngành điện tử” để đầu tư hơn 19 tỷ USD vào ngành công nghiệp bán dẫn trong 5 năm. Hàn Quốc công bố Chiến lược “Vành đai chip bán dẫn” với kế hoạch chi tiêu 450 tỷ USD trong 10 năm.

Từ năm tài chính 2021 đến 2023, Nhật Bản đã đầu tư 3,9 nghìn tỷ Yên (24,8 tỷ USD), tương đương 0,71% GDP để hỗ trợ ngành công nghiệp bán dẫn. Tháng 2/2024, Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản (METI) phê duyệt đầu tư 45 tỷ Yên (300 triệu USD) vào Trung tâm Công nghệ Bán dẫn.

Ấn Độ, nền kinh tế lớn thứ năm thế giới cũng thể hiện tham vọng về việc trở thành một cường quốc trong lĩnh vực sản xuất chip. Thủ tướng Ấn Độ Narendra Modi đã đặt ra nhiều mục tiêu để thúc đẩy lĩnh vực sản xuất chất bán dẫn. Trong đó, mục tiêu mới nhất và lớn nhất là tăng quy mô ngành điện tử của nước này từ 155 tỷ USD hiện nay lên 500 tỷ USD vào năm 2030.

Các nền kinh tế mới nổi, trong đó có Việt Nam, cũng không chịu là khán giả trong cuộc đua này. Các quốc gia từ Đông Nam Á đến Trung Đông đang tích cực đầu tư vào giáo dục, hạ tầng và quan hệ đối tác trong ngành chip. Mục tiêu của những quốc gia này thường bao gồm trở thành những bánh răng quan trọng trong chuỗi cung ứng bán dẫn toàn cầu và khai thác sức mạnh biến đổi của công nghệ kỹ thuật số để phát triển kinh tế.

Thứ hạng các “ông lớn"

Công nghệ chip bán dẫn, lĩnh vực sản xuất vô cùng phức tạp và có tính rủi ro cao, luôn là cuộc chiến giữa những gã khổng lồ của ngành. Trong thời gian gần đây, tên tuổi Nvidia phổ biến trên toàn cầu với tư cách là ngôi sao mới nổi. Tuy nhiên, xét về doanh thu năm 2023, Nvidia vẫn chỉ đứng thứ hai, xếp sau Intel - doanh nghiệp dẫn đầu thị trường và là công ty kỳ cựu định hình ngành chip toàn cầu.

Cụ thể, doanh thu toàn ngành đạt 545 tỷ USD năm 2023. Trong đó, Intel giữ ngôi vương với hơn 50 tỷ USD, tương đương 9,4% doanh thu toàn ngành. Nvidia áp sát phía sau với doanh thu 49 tỷ USD, cao gấp đôi năm 2022 (21 tỷ USD), chiếm tỷ trọng 9%.

Đáng chú ý, quy trình khắt khe và đòi hỏi quy mô lớn đã giảm số công ty có khả năng sản xuất chip xuống con số dễ dàng đếm được. Các tên tuổi nổi bật nhất gồm Tập đoàn TSMC của Đài Loan (Trung Quốc), Samsung Electronics của Hàn Quốc và Intel Corp của Mỹ. TSMC và Samsung hoạt động như các xưởng đúc, cung cấp dịch vụ sản xuất theo hợp đồng cho các công ty trên toàn thế giới. Intel trước đây tập trung sản xuất chip cho riêng mình, nhưng hiện cũng đang cố gắng cạnh tranh với TSMC và Samsung trong lĩnh vực sản xuất theo hợp đồng.

Xét về vốn hóa thị trường, tính tới tháng 7/2024, Nvidia đang dẫn đầu với vốn hoá 3,3 nghìn tỷ USD. Sự trỗi dậy nhanh chóng của Nvidia đã nhận được sự quan tâm lớn từ các nhà đầu tư và giúp cổ phiếu của doanh nghiệp này tăng phi mã.

Xếp thứ hai là TSMC với vốn hoá 963 tỷ USD. TSMC sản xuất chip cho nhiều đối tượng khách hàng, bao gồm cả những gã khổng lồ công nghệ như Apple, AMD, Nvidia, Qualcomm và Intel. Mô hình kinh doanh của TSMC hỗ trợ các công ty bán dẫn không có nhà máy, thiết kế chip nhưng giao việc sản xuất cho TSMC.

Phía sau cuộc đua của các doanh nghiệp lớn luôn có sự hậu thuẫn của chính phủ và câu chuyện này đang rõ ràng nhất với Intel. Một thực tế là trừ Intel, nhiều hãng chip nổi tiếng ở Mỹ không có nhà máy sản xuất chip. Nvidia, Qualcomm, AMD và nhiều công ty khác chỉ thiết kế, sau đó đặt hàng gia công từ các bên như TSMC. Tuy nhiên, Intel đang bị bỏ lại khá xa trong cuộc đua này sau loạt quyết định sai lầm.

Cụ thể, Intel bỏ lỡ làn sóng chip di động khi iPhone ra mắt năm 2007 và từng lựa chọn trung thành với công nghệ quang khắc DUV thay vì EUV tiên tiến. Điều này tạo cơ hội cho TSMC vượt lên, gia nhập nhóm các nhà sản xuất chip lớn nhất thế giới. Mới nhất, Intel chậm chân trong cuộc đua AI tạo sinh khi các công ty công nghệ như Meta, Microsoft và Google đặt hàng số lượng lớn chip từ Nvidia. Hiện Intel có giá trị vốn hóa dưới 100 tỷ USD, thậm chí không vào TOP 150 công ty lớn nhất.

Về phía Chính phủ, Mỹ quyết định vào cuộc khi dành nhiều ưu ái cho Intel, nhằm đưa hoạt động sản xuất bán dẫn về thị trường nội địa. Intel hiện xây nhà máy tại 4 tiểu bang ở Mỹ. Đầu năm 2024, Công ty được chính quyền Tổng thống Joe Biden trao khoản tài trợ tới 8,5 tỷ USD thông qua Đạo luật CHIPS và Khoa học, đồng thời có thể vay thêm 11 tỷ USD.

Trong khi đó, Trung Quốc cũng đang hậu thuẫn cho các doanh nghiệp “gà nhà" và đưa thêm 1 tên tuổi mới đến với thị trường - SMIC. SMIC là công ty được Nhà nước hậu thuẫn và hiện cũng là nhà sản xuất chip tiên tiến lớn nhất tại Trung Quốc. SMIC đã xây dựng các nhà máy mới với tốc độ chóng mặt, trở thành xưởng đúc chip lớn thứ ba thế giới trong vòng 4 năm kể từ khi thành lập.