|

| Biên lợi nhuận gộp giảm là nguyên nhân chính khiến lợi nhuận của nhiều DN thép giảm mạnh. Ảnh: Lê Tiên |

Điều này cũng được minh chứng khi doanh thu của các doanh nghiệp (DN) ngành thép đều tăng trưởng khả quan. Tuy nhiên, lợi nhuận lại sụt giảm mạnh, thậm chí có DN còn báo lỗ.

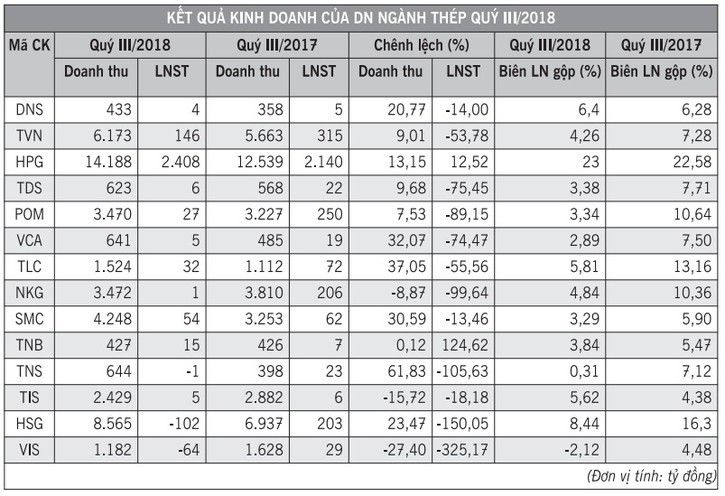

Khảo sát kết quả kinh doanh quý III/2018 của 14 DN kinh doanh thép niêm yết trên thị trường chứng khoán cho thấy, tổng doanh thu đạt 48.018 tỷ đồng (tăng trưởng 11% so với cùng kỳ năm 2017). Tuy nhiên, tổng lợi nhuận sau thuế lại giảm tới 24,5%, đạt 2.534 tỷ đồng. Nguyên nhân chính dẫn đến tình trạng này là do DN không duy trì được biên lợi nhuận gộp.

Đơn cử như trường hợp của Tập đoàn Hoa Sen, biên lợi nhuận gộp của DN này trong quý III/2018 chỉ còn 8,44%, thấp hơn nhiều so với con số 16,3% đạt được cùng kỳ năm 2017. Điều này làm cho lợi nhuận gộp quý III/2018 của Hoa Sen giảm 36% so với quý III/2017, chỉ đạt 723 tỷ đồng, dù doanh thu tăng trưởng tới 23,4%, đạt 8.565 tỷ đồng. Trong khi đó, gánh nặng chi phí lãi vay tiếp tục tăng (từ 152 tỷ lên 234 tỷ đồng) khiến Hoa Sen báo lỗ đến 102 tỷ đồng trong quý III/2018, sụt giảm mạnh so với mức lãi hơn 200 tỷ đồng cùng kỳ năm ngoái.

Một trường hợp khác là Công ty CP Thép Nam Kim, doanh thu quý III/2018 đạt 3.470 tỷ đồng, tăng 7,5% so với cùng kỳ 2017, trong khi chi phí giá vốn tăng đến 16% dẫn tới lợi nhuận gộp từ bán hàng và cung cấp dịch vụ chỉ bằng 1/3 cùng kỳ năm 2017, đạt 116 tỷ đồng.

Giá vốn tăng cao khiến sau khi trừ các khoản chi phí phát sinh, Công ty CP Thép Pomina chỉ còn lãi sau thuế hơn 27 tỷ đồng trong quý III năm nay, giảm sâu đến 89% so với lợi nhuận đạt được trong quý III năm ngoái. Lũy kế 9 tháng năm 2018, lợi nhuận ròng của Pomina đạt gần 401 tỷ đồng, giảm 22% so với cùng kỳ năm 2017.

Câu chuyện tương tự cũng diễn ra tại nhiều DN thép như: Công ty CP Thép Việt Ý, Công ty CP Gang thép Thái Nguyên...

Trong quý III/2018, chỉ duy nhất Tập đoàn Hòa Phát duy trì được biên lợi nhuận gộp và ghi nhận lợi nhuận sau thuế tăng trưởng 13%, đạt 2.408 tỷ đồng. Lũy kế 9 tháng, Hòa Phát đã đạt 41.988 tỷ đồng doanh thu và 6.833 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 24% và 22% so với cùng kỳ năm trước.

Theo một chuyên gia tài chính, về cơ bản, các sản phẩm thép và tôn mạ có chất lượng khá tương đồng giữa các công ty, vì vậy sự cạnh tranh thường theo chiến lược dẫn đầu về chi phí thấp. Theo đó, những công ty có thị phần lớn nhất và có chi phí thấp nhất, kênh phân phối rộng sẽ chiếm được lợi thế cạnh tranh so với các đối thủ có chi phí cao.