|

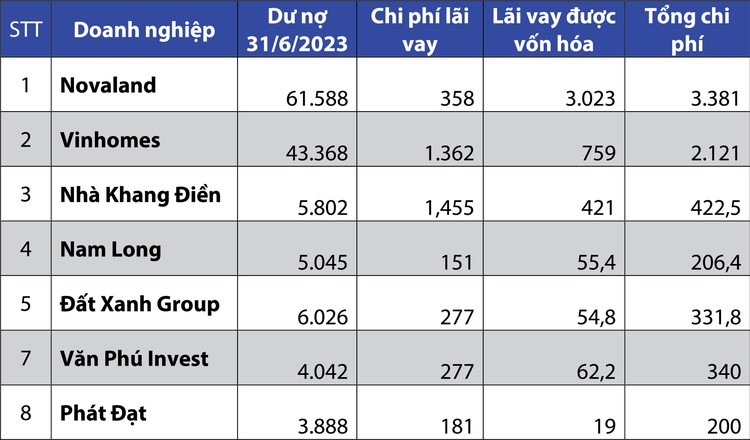

| Nợ vay và chi phí lãi vay của một số doanh nghiệp bất động sản. Nguồn: Báo cáo tài chính hợp nhất bán niên 2023 sau soát xét của doanh nghiệp (Đơn vị tính: tỷ đồng) |

Kết thúc 6 tháng đầu năm 2023, Công ty CP Đầu tư và Kinh doanh Nhà Khang Điền ghi nhận chi phí lãi vay trên báo cáo kết quả kinh doanh hợp nhất ở mức 1,455 tỷ đồng. Với tổng dư nợ vay tại thời điểm đầu năm là 5.802 tỷ đồng (gồm 460,6 tỷ đồng nợ vay ngắn hạn và 5.342 tỷ đồng nợ vay dài hạn), tính ra trung bình mức lãi suất vay của công ty này chỉ khoảng 0,05%/năm - thấp “không tưởng” trong bối cảnh hiện nay.

Tuy nhiên, con số trên chưa phản ánh đầy đủ số tiền lãi mà Nhà Khang Điền đã chi trả trong nửa đầu năm nay. Tại khoản mục “số tiền lãi vay đã trả” trên Báo cáo lưu chuyển tiền tệ cho thấy, số thực chi là 426,5 tỷ đồng, gấp 293 lần con số ghi nhận trên báo cáo kết quả hoạt động kinh doanh. Phần chênh lệch này nhiều khả năng đến từ bút toán vốn hóa chi phí lãi vay của doanh nghiệp.

Theo thuyết minh trong báo cáo tài chính kiểm toán, tổng chi phí lãi vay được Nhà Khang Điền vốn hóa trong kỳ kế toán 6 tháng 2023 là 421 tỷ đồng vào giá trị hàng tồn kho (gồm các dự án BĐS: Khang Phúc - Khu dân cư Tân Tạo, Đoàn Nguyên - Bình Trưng Đông, Bình Trưng - Bình Trưng Đông…) và vào chi phí xây dựng cơ bản dở dang (Dự án Khu công nghiệp Lê Minh Xuân mở rộng). Mức lãi suất được sử dụng để xác định số tiền chi phí lãi vay được vốn hóa vào từng dự án cụ thể là lãi suất thực tế phát sinh từ các khoản vay nhằm mục đích phát triển dự án của Công ty.

Trong 6 tháng đầu năm 2023, Nhà Khang Điền ghi nhận gần 700 tỷ đồng lợi nhuận trước thuế, nếu ghi nhận cả phần chi phí lãi vay đã vốn hóa kể trên vào báo cáo kết quả kinh doanh, con số lợi nhuận của Công ty sẽ thấp hơn mức báo cáo hiện tại.

Trường hợp của Nhà Khang Điền là một ví dụ về việc chi phí lãi vay được vốn hóa ở nhóm doanh nghiệp BĐS. Đối với Công ty CP Tập đoàn Đầu tư Địa ốc No Va (Novaland), chi phí lãi vay được vốn hóa trong 6 tháng đầu năm lên tới 3.023 tỷ đồng, mức lãi suất được sử dụng để xác định chi phí lãi vay được vốn hóa là từ 3,8%/năm đến 16,5%/năm. Giá trị lãi vay đã vốn hóa của Công ty gấp 8,5 lần so với mức chi phí lãi vay 358,3 tỷ đồng thể hiện trên báo cáo kết quả kinh doanh. Trong 6 tháng đầu năm 2023, Novaland ghi nhận lợi nhuận trước thuế âm 376,7 tỷ đồng.

Tại Công ty CP Vinhomes, trong nửa đầu năm nay, doanh nghiệp này đã vốn hóa 759 tỷ đồng chi phí lãi vay liên quan đến các khoản vay trực tiếp và khoản nhận đặt cọc nhằm đầu tư xây dựng các dự án: Khu đô thị sinh thái Dream City, Khu đô thị Đại An, Dự án Vinhomes Ocean Park, Vinhomes Smart City, Vinhomes Grand Park và Vinhomes Long Beach Cần Giờ. Chi phí này phát sinh từ các khoản vay và khoản nhận đặt cọc có lãi suất từ 9,3%/năm đến 15%/năm.

Có thể thấy, chi phí lãi vay được thể hiện trên báo cáo kết quả kinh doanh và số tiền thực chi trả lãi vay có sự khác biệt lớn do một phần lãi vay đã được vốn hóa vào giá trị các tài sản dở dang, hàng tồn kho. Theo Chuẩn mực kế toán Việt Nam (VAS) số 16, “các chi phí đi vay được vốn hóa khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định một cách đáng tin cậy”.