|

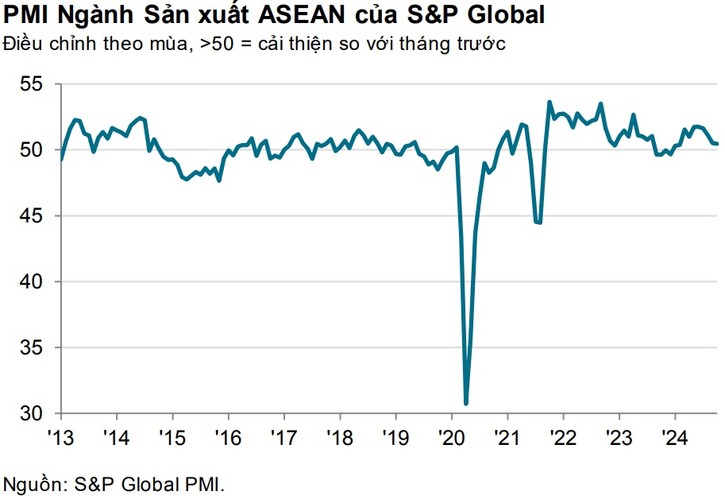

Chỉ số Nhà quản trị mua hàng (PMI) toàn phần ngành sản xuất ASEAN của S&P Global duy trì ở mức 50,5 điểm trong tháng 10/2024, không thay đổi so với tháng 9/2024, cho thấy các điều kiện sản xuất cải thiện với một trong hai mức yếu nhất kể từ tháng 2/2024.

Mặc dù xu hướng nhu cầu có dấu hiệu cải thiện vào đầu quý cuối của năm, mức cải thiện đã giảm tháng thứ ba liên tiếp, từ đó mức tăng chỉ là nhẹ - là mức tăng yếu nhất trong thời kỳ tăng kéo dài 8 tháng hiện nay.

Theo S&P Global, các nhà sản xuất ASEAN đã điều chỉnh hoạt động mua hàng và số lượng lao động tương ứng, trong đó hoạt động mua hàng đã giảm lần đầu tiên trong 12 tháng. Trong khi đó, đà tăng việc làm chững lại sau khi tăng nhẹ trong tháng trước. Hơn nữa, như đã diễn ra từ tháng 3/2024, các nhà sản xuất ASEAN báo cáo tăng lượng công việc tồn đọng, cho thấy áp lực gia tăng với năng lực sản xuất.

Tuy nhiên, sự cải thiện hiện nay của nhu cầu đã cho phép các nhà sản xuất tăng sản lượng trong tháng 10/2024. Chỉ số tương ứng được điều chỉnh theo mùa đã tăng trở lại sau khi ghi nhận kết quả dưới 50 điểm lần đầu tiên trong 3 năm vào tháng 9/2024.

Trong tháng 10, các nhà sản xuất ASEAN tiếp tục nỗ lực xả kho, làm giảm hàng tồn kho cả trước và sau sản xuất tương ứng là tháng thứ tư và tháng thứ mười tám liên tiếp.

Về khía cạnh giá cả, áp lực chi phí đã giảm khi giá cả đầu vào tăng với tốc độ chậm nhất trong 15 tháng. Ngoài ra, các nhà sản xuất đã tăng giá cả đầu ra với mức độ vừa phải. Trong khi tốc độ tăng giá đã mạnh hơn một chút so với tháng 9/2024, đây vẫn là một trong những tốc độ chậm nhất trong 4 năm qua và thấp hơn mức trung bình của lịch sử chỉ số.

Nhìn về tương lai, kỳ vọng về sản lượng vẫn tích cực trong toàn ngành sản xuất ASEAN. Tuy nhiên, các dự báo tăng trưởng đã bị hạ cấp khi mức độ lạc quan giảm xuống mức thấp của 4 tháng, từ đó tiếp tục xu hướng kỳ vọng thấp hơn so với mức trung bình lịch sử kể từ tháng 11/2022.

"Tháng đầu của quý cuối năm cho thấy sự cải thiện nhẹ của "sức khỏe" ngành sản xuất ASEAN. Xu hướng nhu cầu tăng chậm lại đã tác động lên hoạt động mua hàng và thuê mướn nhân công. Tình trạng giảm số lượng đơn đặt hàng xuất khẩu mới đang chứng tỏ tiếp tục là một lực cản đối với tổng số lượng đơn đặt hàng mới, từ đó tạo ra tác động ngược chiều đáng kể cho tăng trưởng trong năm tới", Maryam Baluch, chuyên gia kinh tế tại S&P Global Market Intelligence nhận xét.

Tuy vậy, theo bà Maryam Baluch, sản lượng vẫn tăng ở mức vừa phải sau khi giảm nhẹ trong tháng 9. Ngành sản xuất đã có sự hỗ trợ từ việc giảm áp lực chi phí. "Cả chi phí đầu vào và giá cả đầu ra đều tăng với tốc độ thấp so với dữ liệu lịch sử. Giá cả giảm có thể giúp kích cầu trong những tháng tới, đặc biệt khi các ngân hàng trung ương dõi theo yếu tố này để cân nhắc giảm lãi suất. Hơn nữa, các công ty lạc quan về việc tăng sản lượng của họ trong tương lai gần", bà Maryam Baluch cho biết.