|

| Nợ vay liên tục tăng cao trong nhiều năm qua và ngày một chiếm tỷ trọng cao trong tổng tài sản của Xây dựng Hòa Bình |

Với phương châm này, HBC đi qua 9 tháng đầu năm 2022 với doanh thu tăng 45%, nhưng dòng tiền âm kéo dài, gánh nặng nợ vay, lãi vay tăng mạnh đang khiến mục tiêu hiệu quả kinh doanh năm 2022 khó có thể về đích.

Gánh nặng nợ vay

Một trong những rủi ro của HBC trong thời gian tới liên quan đến lãi suất nợ vay. Cụ thể, để tài trợ cho tài sản lưu động phục vụ thi công nhiều gói thầu xây dựng lớn, HBC đã tận dụng lợi thế mua trả chậm từ các nhà cung cấp và vay nợ tài chính, thể hiện rõ ở các khoản phải trả và nợ ngắn hạn của Công ty tăng mạnh sau 9 tháng đầu năm nay và kết quả là chi phí lãi vay cũng tăng theo.

Tính riêng trong quý gần đây nhất, lãi vay của HBC đã tăng 63% so với cùng kỳ năm ngoái, lên mức 122,6 tỷ đồng. Còn trong 9 tháng đầu năm 2022, con số này ở mức 357,6 tỷ đồng (tăng 60,8%). Khoản chi phí này đã chiếm hơn một nửa lợi nhuận gộp (doanh thu bán hàng trừ giá vốn) của HBC (684 tỷ đồng).

Chi phí lãi vay cùng nhân công tăng mạnh đã khiến lợi nhuận trước thuế của HBC sau 9 tháng chỉ tăng trưởng 12,3%, đạt gần 113 tỷ đồng dù doanh thu thuần tăng tới 45%, đạt 10.905 tỷ đồng. Kết quả này cũng có sự đóng góp đáng kể từ các khoản thanh lý công ty con và lãi bán hàng trả chậm, chậm thanh toán từ khách hàng. Với kết quả lợi nhuận đạt được sau 9 tháng, HBC mới chỉ hoàn thành 17,4% kế hoạch cả năm.

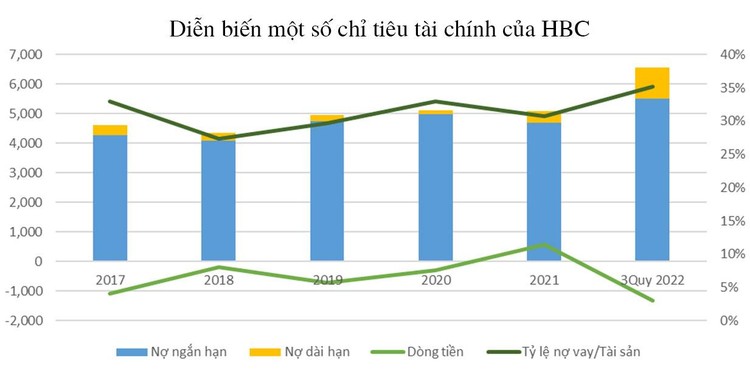

Tại thời điểm cuối quý III/2022, nợ vay của HBC ở mức 6.565 tỷ đồng, tăng thêm 1.467,6 tỷ đồng (tương đương 28,8%) so với thời điểm đầu năm. Trong đó gồm 5.496 tỷ đồng nợ vay ngắn hạn (tăng 797 tỷ đồng) và 1.069 tỷ đồng nợ vay dài hạn (tăng 670 tỷ đồng). Phần lớn các khoản vay của HBC được thế chấp bằng các khoản phải thu của khách hàng, với lãi suất áp dụng theo từng lần giải ngân.

Trong môi trường lãi suất cao như hiện nay và được dự báo tiếp tục tăng, nợ vay sẽ là gánh nặng cho hoạt động kinh doanh của HBC trong thời gian tới.

Chờ đợi dòng tiền mới

Áp lực thanh khoản cũng là một bài toán với HBC khi dòng tiền từ hoạt động kinh doanh liên tục âm. Trong 9 tháng đầu năm 2022, dòng tiền kinh doanh của Công ty âm tới 1.331 tỷ đồng. Đây không phải vấn đề mới mà đã diễn ra suốt trong giai đoạn từ 2017 - 2020. Hoạt động kinh doanh không tạo ra dòng tiền cũng là nguyên nhân khiến nhà thầu này phải phụ thuộc vào vốn vay nhiều hơn.

Một trong những nguyên nhân dẫn đến tình trạng kinh doanh không thu được tiền của HBC là sự gia tăng của các khoản phải thu. Tính đến cuối quý III/2022, các khoản phải thu ngắn hạn đã tăng thêm 1.817 tỷ đồng so với thời điểm đầu năm, ở mức 13.355 tỷ đồng, chiếm 71,4% tổng tài sản Công ty. Trong đó, Công ty ghi nhận 6.164 tỷ đồng phải thu ngắn hạn của khách hàng và có tới 5.116 tỷ đồng phải thu theo tiến độ kế hoạch hợp đồng xây dựng.

Để giảm bớt áp lực dòng tiền, đầu tháng 11/2022, HBC đã bán hơn 6,29 triệu cổ phiếu cho người lao động với giá 10.000 đồng/CP. Trước đó, trong tháng 10, HBC đã bán được 5 triệu cổ phiếu (chiếm 1,87% vốn điều lệ) cho đối tác Nhật Sanei Architecture Planning Co. Ltd, thu về 162,5 tỷ đồng. Thương vụ được coi là thành công vượt trội đối với Công ty khi mức giá bán cho một cổ phần là 32.500 đồng, cao hơn nhiều so với giá cổ phiếu được giao dịch dưới 10.000 đồng trên thị trường chứng khoán cùng thời điểm.

Trong tháng 10, Hội đồng Quản trị Công ty đã thông qua nghị quyết phát hành trái phiếu riêng lẻ quy mô 95 tỷ đồng. Kết quả của thương vụ này vẫn chưa được công bố, nhưng nếu thành công thì dòng tiền mới thu được cũng quá khiêm tốn so với khoản nợ vay ngắn hạn, gần 5.500 tỷ đồng tại HBC.

Là nhà thầu uy tín trong lĩnh vực xây dựng, nhưng giá cổ phiếu HBC rơi liên tục trong 3 tháng gần đây, hiện về dưới mệnh giá (7.400 đồng/cổ phiếu). Trong bối cảnh giá cổ phiếu không hỗ trợ việc gọi vốn từ thị trường chứng khoán, làm thế nào để HBC có dòng tiền mới duy trì và phát triển các hoạt động kinh doanh, nhằm đạt các mục tiêu năm 2022 (lợi nhuận 350 tỷ đồng) và xa hơn (vươn ra thị trường quốc tế) đang là câu hỏi rất thách thức.