|

| Các khoản thuế phải nộp ngân sách nhà nước của các DNNN đã được điều chỉnh tăng tới 6.220 tỷ đồng. |

Phần lớn có lãi, nhưng…

Trong 38 tập đoàn, tổng công ty được kiểm toán, chỉ có 5 đơn vị thua lỗ năm 2014, còn lại là kinh doanh có lãi, bảo toàn vốn. KTNN cũng điều chỉnh một loạt chỉ tiêu quan trọng trong báo cáo tài chính của các DNNN nói trên. Đáng chú ý là chỉ tiêu Lợi nhuận kế toán trước thuế được điều chỉnh tăng tổng cộng 1.494 tỷ đồng, tương đương mức tăng 1,72%. Các khoản thuế phải nộp ngân sách nhà nước cũng được điều chỉnh tăng tới 6.220 tỷ đồng, từ mức 20.126 tỷ đồng lên 26.346 tỷ đồng. Các ông lớn hạch toán “nhầm” khoản phải nộp ngân sách có thể kể đến PVN (4.563 tỷ đồng), Công ty Đầu tư tài chính nhà nước TP.HCM - HFIC (758 tỷ đồng), Habeco (210 tỷ đồng), MobiFone (201 tỷ đồng), Vinataba (128 tỷ đồng), EVN (99 tỷ đồng)…

Cũng phải nói thêm, trên phạm vi cả nước, KTNN xác định số tiền phải nộp ngân sách tăng thêm 8.287 tỷ đồng. Như vậy, những sai sót về nộp ngân sách chủ yếu nằm ở khu vực DNNN (chiếm tới 75%).

Kinh doanh có lãi hàng chục nghìn tỷ đồng, các DNNN vẫn bị KTNN vạch ra không ít điểm yếu về quản trị, điểm mấu chốt chưa khắc phục được qua nhiều năm. Nhiều tập đoàn, tổng công ty quản lý nợ chưa chặt chẽ, dẫn đến nợ phải thu quá hạn, nợ khó đòi lớn. Thậm chí, một số đơn vị còn xóa nợ chưa đủ điều kiện, trích lập dự phòng nợ phải thu khó đòi không đúng quy định.

Công ty mẹ MobiFone có nợ phải thu khó đòi chiếm tới 30,4% nợ phải thu, đạt gần 313 tỷ đồng; Hapro 377 tỷ đồng, tương đương 25,7% nợ phải thu; Tổng công ty CP Dịch vụ kỹ thuật dầu khí Việt Nam phải thu Công ty Công nghiệp tàu thủy Dung Quất gần 125 tỷ đồng… Danh sách các khoản phải thu khó đòi hàng chục tỷ đồng được liệt kê tương đối dài.

Nguy cơ mất vốn nhà nước

Một trong những chức năng quan trọng của các tập đoàn, tổng công ty là rót vốn đầu tư vào đơn vị thành viên, tối đa hóa lợi ích nguồn vốn nhà nước. Tuy nhiên, xung quanh việc sử dụng vốn này, cũng có không ít quan ngại. KTNN cho rằng, bên cạnh một số đơn vị đầu tư tài chính có hiệu quả, mang lại nguồn thu tốt, thì không ít các đơn vị góp vốn vào các doanh nghiệp có tình trạng tài chính xấu, thậm chí có nguy cơ ngừng hoạt động hoặc giải thể.

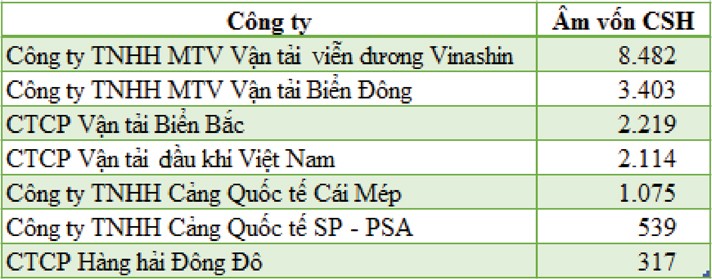

Ông lớn dầu khí PVN có 2 khoản đầu tư vào các doanh nghiệp đã âm vốn chủ sở hữu bao gồm: Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất (âm 1.108 tỷ đồng), Công ty CP Đầu tư tài chính công đoàn dầu khí (âm 71 tỷ đồng). Vinalines mới thực sự đứng đầu danh sách tập đoàn, tổng công ty đầu tư vốn thiếu hiệu quả. Có tới 51/63 đơn vị mà Vinalines rót vốn thua lỗ hoặc hiệu quả thấp. Các đơn vị thành viên của Vinalines bị âm vốn chủ sở hữu từ hàng chục đến hàng nghìn tỷ đồng. Sau đây là các đơn vị tiêu biểu:

Bản thân Vinalines cũng đứng đầu danh sách thua lỗ với khoản lỗ năm 2014 lên tới 3.478 tỷ đồng, vượt xa vị trí thứ 2 là Tổng công ty Xây dựng công nghiệp Việt Nam (Vinaincon) với khoản lỗ 132 tỷ đồng.

Theo thông tin mới nhất, năm 2015 Vinalines ước đạt 40,3 tỷ đồng lợi nhuận hợp nhất, được coi là tin tốt trước thềm IPO của doanh nghiệp này. Tuy nhiên, con số lợi nhuận nói trên chưa được đặt dưới lăng kính của KTNN. Dự báo năm 2016, kinh tế thế giới tiếp tục giảm tốc, việc dư thừa tàu khô, tàu dầu được dự báo còn cao hơn năm 2015, đặt Vinalines và các đơn vị thành viên trước những thách thức không nhỏ.

Một số đơn vị do Vinalines đầu tư bị âm Vốn chủ sở hữu (Đơn vị: Tỷ đồng)

Đất đai - lợi thế chưa được tận dụng

Một trong những ưu thế của các DNNN so với các thành phần kinh tế còn lại là quỹ đất khổng lồ. Đây cũng được coi là một trong những điểm cộng của các DNNN trong quá trình cổ phần hóa, ngay cả khi những doanh nghiệp đó làm ăn thua lỗ. Thế nhưng, qua kiểm toán, KTNN phát hiện một số tập đoàn, tổng công ty chưa sử dụng hết diện tích đất đang quản lý. Đáng lưu ý là Tổng công ty Mía đường II chưa sử dụng 112 ha đất, Tổng công ty 15 còn “dư” quỹ đất tại Lào 398 ha, tại Campuchia 3.503 ha…

Đáng lo ngại hơn, hàng trăm ha đất đang được các DNNN sử dụng không đúng mục đích, hoặc bị lấn chiếm, tranh chấp, hàng nghìn ha đất hiện chưa đầy đủ hồ sơ pháp lý… Đây cũng là một phần lý do không ít các DNNN chưa thực hiện đầy đủ nghĩa vụ tài chính về đất.

Không nêu rõ nguyên nhân, KTNN cho biết, việc xác định giá trị doanh nghiệp và phần vốn nhà nước tại doanh nghiệp chưa đúng đắn. Đơn cử tại Công ty mẹ Tổng công ty Đầu tư phát triển đô thị và khu công nghiệp Việt Nam (IDICO) xác định thiếu tới 817 tỷ đồng.

Tính đến cuối năm 2014, đã có 319 DN và bộ phận DNNN được sắp xếp lại, đạt 52% kế hoạch (trong đó 260 đơn vị được cổ phần hóa). Số vốn nhà nước tại các doanh nghiệp theo giá trị sổ sách được thoái là 11.329 tỷ đồng, thu về 16.346 tỷ đồng.

Điều dễ nhận thấy là nhiều DN tiềm năng và có khả năng sinh lời tốt đã thực hiện cổ phần hóa sớm. Việc thoái vốn tại không ít DNNN giai đoạn tiếp theo sẽ không dễ dàng khi tiềm năng ít hơn, cạnh tranh khốc liệt hơn mới có thể thu hút nhà đầu tư.