|

| Giá khởi điểm chào bán Dự án Thủy điện Sông Bung 5 dự kiến là 1.688 tỷ đồng. Ảnh: Hoài Tâm |

Đây được cho là giải pháp để giúp PECC1 khắc phục tình trạng tài chính khó khăn và tập trung phát triển lĩnh vực lõi là tư vấn điện. Tuy nhiên, sau một thời gian dài không tập trung cho lĩnh vực truyền thống này, PECC1 có thể sẽ gặp phải nhiều khó khăn.

Giảm áp lực nợ vay

Trong số 4 doanh nghiệp hoạt động trong lĩnh vực tư vấn xây dựng điện đang niêm yết trên thị trường chứng khoán (PECC1, PECC2, PECC3, PECC4) có vốn của Tập đoàn Điện lực Việt Nam (EVN), PECC1 có vốn điều lệ lớn nhất nhưng lại là đơn vị có hiệu quả kinh doanh khiêm tốn nhất. Khác với những doanh nghiệp “anh em” kể trên, PECC1 còn lấn sân sang lĩnh vực sản xuất và kinh doanh điện năng thay vì chỉ tập trung vào lĩnh vực truyền thống là tư vấn điện. Năm 2013, PECC1 đã đưa vào vận hành Nhà máy Thủy điện Sông Bung 5.

Với vốn điều lệ hơn 200 tỷ đồng, PECC1 đã ký Hợp đồng tín dụng số 01/2009/SB5-HĐTD ngày 14/8/2009 với Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Thăng Long với hạn mức tín dụng 900 tỷ đồng để tài trợ cho dự án này. Thời hạn cho vay là 13 năm kể từ ngày giải ngân.

Tài trợ lớn cho nhà máy điện, dư nợ vay của PECC1 cứ phình to dần và dẫn đến mất cơ cấu tài chính an toàn. Tính đến thời điểm 30/6/2018, tổng dư nợ vay dài hạn và ngắn hạn của PECC1 là 1.026,8 tỷ đồng, gấp 3,2 lần so với vốn chủ sở hữu (318,7 tỷ đồng). Trong đó, khoản vay tài trợ Thủy điện Sông Bung 5 tại Ngân hàng TMCP Công thương vẫn còn khoảng 607 tỷ đồng.

Vay nợ nhiều, đặc biệt là trong khoảng thời gian lãi suất cao, đã làm phát sinh các khoản chi phí lãi vay lớn và khiến hiệu quả kinh doanh của PECC1 ngày càng đi xuống. Cụ thể, chi phí lãi vay 6 tháng đầu năm 2018 là 61,3 tỷ đồng, chiếm gần ¼ tổng doanh thu (268 tỷ đồng). Đây là nguyên nhân chính khiến Công ty lỗ ròng 11,4 tỷ đồng. Năm 2017, mặc dù doanh thu đạt 711,7 tỷ đồng nhưng lợi nhuận ròng của Công ty chỉ đạt 3 tỷ đồng, bởi chỉ riêng chi phí lãi vay đã lên tới 94,8 tỷ đồng.

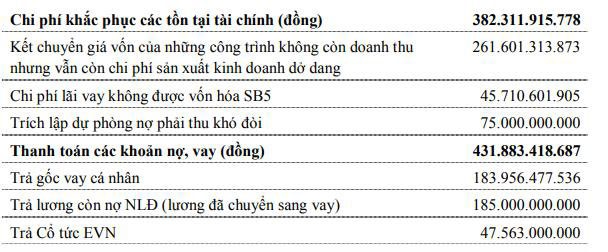

Quay trở lại với thông tin bán Dự án Thủy điện Sông Bung 5, theo tính toán của Công ty TNHH Hãng Kiểm toán AASC, giá khởi điểm chào bán là 1.688 tỷ đồng. Giá trị thanh toán sẽ là giá bán đấu giá thành công trừ tổng giá trị khoản nợ vay của Dự án. PECC1 ước tính thu nhập sau thanh toán công nợ là hơn 885 tỷ đồng. PECC1 cho rằng, tiền thu được từ bán Dự án là yếu tố tiên quyết để khắc phục tình trạng tài chính hiện tại và thanh toán khoản nợ vay tồn tại từ nhiều năm trước như nợ lương người lao động, vay cá nhân/vay đầu tư, nợ cổ tức EVN... (xem bảng)

Các khoản nợ, vay và nghĩa vụ tài chính dự kiến tại thời điểm cuối năm 2018 của PECC1

Biên lợi nhuận tư vấn điện kém xa đồng nghiệp

Sau khi bán Thủy điện Sông Bung 5, PECC1 định hướng phát triển lĩnh vực lõi bao gồm tư vấn thủy điện, nhiệt điện, lưới điện và bỏ ngỏ khả năng tận dụng cơ hội để tham gia đầu tư, định hướng đầu tư các dự án năng lượng tái tạo thủy điện, điện mặt trời, điện gió hay đầu tư trụ sở khi có cơ hội phù hợp.

Tuy nhiên, PECC1 sẽ gặp không ít khó khăn trong lĩnh vực truyền thống này khi phải cạnh tranh với những đồng nghiệp khác. Điều này được thể hiện qua biên lợi nhuận gộp từ lĩnh vực tư vấn xây lắp, khảo sát, thiết kế công trình điện của PECC1 hiện kém xa so với doanh nghiệp cùng ngành. Cụ thể, với doanh thu và lợi nhuận gộp của hoạt động tư vấn xây lắp, khảo sát, thiết kế công trình điện 6 tháng đầu năm 2018 lần lượt đạt 161 tỷ đồng và 22 tỷ đồng, tỷ suất lợi nhuận gộp chỉ đạt 13,6%. Trong khi đó, con số này của các doanh nghiệp như PECC2 và PECC3 vào khoảng 28%, của PECC4 là 26,3%.

Trong công bố về định hướng phát triển trung và dài hạn được ký vào tháng 4/2018, PECC1 cho biết sẽ giảm giá các gói thầu tư vấn, khảo sát, thiết kế thuộc lĩnh vực ngành nghề truyền thống và lĩnh vực mới, tiềm năng nhằm đảm bảo doanh thu, việc làm, thu nhập cho người lao động trong Công ty.

Rõ ràng, sau một thời gian dài tập trung vào lĩnh vực sản xuất và kinh doanh điện, thị phần tư vấn điện của PECC1 đang nằm trong tay nhiều đối thủ khác, đặc biệt là PECC2. Điều này sẽ gây không ít khó khăn cho PECC1.