|

Thực trạng nợ đọng của Vinaconex

Theo báo cáo tài chính của Vinaconex, nợ đọng của doanh nghiệp này có xu hướng giảm, song vẫn khá lớn. Vào thời điểm ngày 31/12/2014, tình trạng nợ đọng của Vinaconex là 5.819 tỷ đồng, đến ngày 31/12/2015 giảm xuống còn 5.332 tỷ đồng và đến ngày 31/12/2016 ở mức 5.311 tỷ đồng.

Báo cáo tài chính của Tổng công ty từ năm 2014 đến thời điểm 30/6/2017 cho thấy, 2 khách hàng đang có khoản nợ lớn với Vinaconex là Sở Xây dựng Hà Nội (liên quan đến Dự án Bảo tàng Hà Nội) và Ban Quản lý dự án Thăng Long (liên quan đến Dự án Đường Láng - Hòa Lạc). Cụ thể, vào thời điểm 1/1/2015, Sở Xây dựng Hà Nội nợ Vinaconex 1.601 tỷ đồng, đến thời điểm 31/12/2015 là 88 tỷ đồng. Tính đến thời điểm 30/6/2017, Sở Xây dựng Hà Nội vẫn đang nợ Vinaconex tới hơn 88 tỷ đồng. Như vậy đã hơn 2 năm nay nhưng Sở Xây dựng Hà Nội vẫn chưa thanh toán toàn bộ số tiền nợ cho Vinaconex.

Đối với Ban Quản lý dự án Thăng Long, đơn vị này nợ Vinaconex hơn 91 tỷ đồng, tính đến thời điểm 30/6/2017. Tại thời điểm 1/1/2015 con số này là 147 tỷ đồng. Sau đó số nợ này tăng lên thành 227 tỷ đồng tại thời điểm 31/12/2015, và giảm xuống còn 124 tỷ đồng tại thời điểm 31/12/2016.

Ngoài 2 khoản nợ của Sở Xây dựng Hà Nội và Ban Quản lý dự án Thăng Long nêu trên, một loạt chủ đầu tư, công ty liên kết cũng còn những khoản nợ khủng đối với Vinaconex tại thời điểm 30/6/2017. Cụ thể, chủ đầu tư các hợp đồng xây lắp nợ 799 tỷ đồng, Công ty CP ADG Holding nợ 65 tỷ đồng.

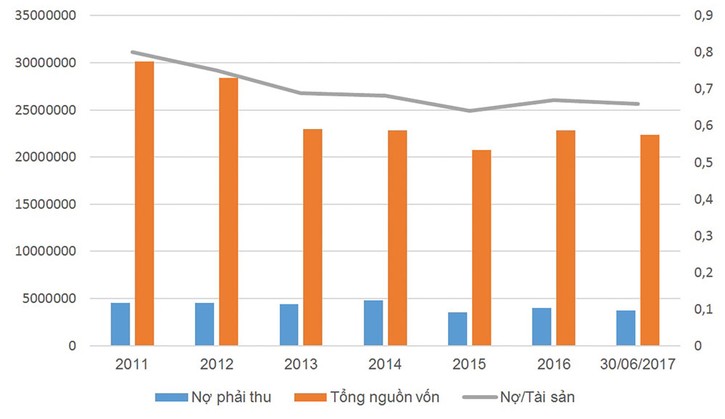

Diễn biến nguồn vốn của Vinaconex từ 2011 - 2016 (Đơn vị tính: triệu đồng)

Nợ đọng khiến gia tăng chi phí

Thông qua biểu đồ diễn biến nguồn vốn của Vinaconex từ 2011 - 2016, các khoản phải thu của doanh nghiệp này có xu hướng giảm dần từ năm 2011 đến năm 2016. Cùng với đó, nguồn vốn của Tổng công ty cũng giảm dần. Điều đó cho thấy, khi bị chiếm dụng vốn thì Tổng công ty đã phải tìm nguồn vốn khác để bù đắp.

Theo phân tích hệ số nợ trên tổng tài sản từ năm 2011 đến năm 2016, Vinaconex chủ yếu dựa vào khoản nợ phải trả để bù đắp cho nguồn vốn bị chủ đầu tư chiếm dụng. Cụ thể, năm 2011 hệ số này là 0,8 tức là cứ 10 đồng vốn của Vinaconex được tài trợ bằng 8 đồng nợ. Điều này cho thấy khả năng tự chủ tài chính của doanh nghiệp thấp và mức độ rủi ro ở mức cao. Từ năm 2011 đến 2016, hệ số này giảm dần và tăng trở lại năm 2016 khi nợ phải thu của Vinaconex cũng tăng trở lại.

Qua phân tích trên cho thấy ảnh hưởng rõ nét nhất của nợ đọng đến tình hình tài chính của Vinaconex là việc cơ cấu lại nguồn vốn cho quá trình hoạt động sản xuất kinh doanh. Khi bị chiếm dụng vốn do chủ đầu tư chậm trả, Vinaconex đã phải trông cậy rất nhiều vào các nguồn vốn bên ngoài thông qua vay nợ các tổ chức tín dụng. Điều này dẫn đến chi phí sử dụng vốn của Vinaconex tăng lên và ảnh hưởng trực tiếp đến hoạt động kinh doanh và sức khỏe tài chính của doanh nghiệp này.

Ngoài ra, Vinaconex cũng phải thực hiện trích lập dự phòng nợ phải thu khó đòi của khách hàng dẫn đến giảm lợi nhuận, giảm sức hấp dẫn đối với các nhà đầu tư. Cụ thể, từ năm 2012 đến năm 2016, con số trích lập dự phòng nợ phải thu khó đòi gần như không đổi. Cụ thể, năm 2012 con số này là 417 tỷ đồng và năm 2016 là 403 tỷ đồng.