|

| Nguồn: FiinProX, SHS Research |

Chính sách cơ cấu thời hạn trả nợ, chưa chuyển nhóm nợ bắt đầu được thực hiện từ ngày 13/3/2020 với Thông tư số 01/2020/TT-NHNN nhằm hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19. Sau nhiều lần sửa đổi, bổ sung và gia hạn, chính sách này tiếp tục có hiệu lực đến cuối năm nay với quy định tại Thông tư số 02/2024/TT-NHNN áp dụng với các khách hàng gặp khó khăn.

Trước thời điểm kết thúc quy định này, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư số 53/2024/TT-NHNN có hiệu lực từ ngày 4/12/2024 về cơ cấu thời hạn trả nợ với khách hàng gặp khó khăn do ảnh hưởng và thiệt hại bởi bão số 3 và ngập lụt, sạt lở đất sau bão số 3.

Như vậy, nếu Thông tư số 02/2024/TT-NHNN không được gia hạn thì chính sách cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ sẽ chỉ còn áp dụng với nhóm khách hàng bị ảnh hưởng bởi bão số 3.

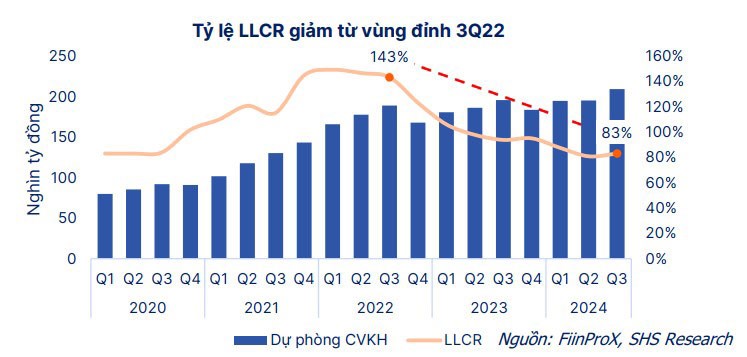

Hiện nay, dù đã trích lập dự phòng theo quy định với các khoản nợ được gia hạn, nợ xấu nội bảng của các tổ chức tín dụng lên mức 4,55%, hơn gấp đôi mức cuối năm 2022. Đồng thời, tỷ lệ bao phủ nợ xấu trung bình (LLCR - dự phòng nợ xấu/tổng nợ xấu) - thước đo về khả năng chống chịu với tình trạng không trả được nợ của khách hàng - của nhiều ngân hàng giảm mạnh cho thấy chất lượng tài sản của nhiều ngân hàng đang có dấu hiệu suy giảm.

Số liệu từ Công ty CP Chứng khoán Sài Gòn - Hà Nội (SHS) cho biết, tính đến hết quý III/2024, nợ xấu toàn hệ thống tổ chức tín dụng ở mức 252 nghìn tỷ đồng, tăng hơn 20% so với cùng kỳ năm trước và tăng hơn 30% so với đầu năm nay. So với đầu năm, nợ các nhóm 2, 3, 4 và 5 tăng mạnh, lần lượt ở mức 0,8%, 41,7%, 6,9% và 40,4%. Tỷ lệ LLCR đến cuối quý III/2024 chỉ còn ở mức 83%, cách xa so với con số 143,2% cuối quý III/2022.

Theo đánh giá của nhóm nghiên cứu thuộc SHS, tính đến cuối quý II/2024, dư nợ tái cơ cấu theo Thông tư 02/2024/TT-NHNN đạt 230 nghìn tỷ đồng, tăng 25,6% so với đầu năm. Theo quy định, các ngân hàng phải trích lập dự phòng khoản nợ tái cơ cấu theo Thông tư 02 theo đúng nhóm nợ, khoản chênh lệch so với nhóm nợ hiện tại được trích lập 50% mỗi năm, đạt 100% vào cuối năm 2024. Việc không gia hạn Thông tư 02 có thể làm tăng quy mô nợ xấu và giảm tỷ lệ bao phủ nợ xấu, không ảnh hưởng đến trích lập dự phòng của ngân hàng.

Thông tư 02 hết hiệu lực sẽ có tác động khác nhau đối với từng ngân hàng. Nhóm ngân hàng như BIDV, Vietcombank, VietinBank, Techcombank, ACB… sẽ ít chịu ảnh hưởng nhờ sở hữu bộ đệm dự phòng vững chắc và sức khỏe tài chính tốt. Nhóm ngân hàng có tỷ lệ nợ nhóm 2 cao và tỷ lệ bao phủ nợ xấu thấp dự báo sẽ chịu ảnh hưởng lớn hơn.

Trao đổi với Báo Đấu thầu, TS. Châu Đình Linh, giảng viên Trường Đại học Ngân hàng TP.HCM cho rằng, việc ban hành các thông tư về cơ cấu thời hạn trả nợ, chưa chuyển nhóm nợ là chính sách hợp lý và hiệu quả trong giai đoạn khó khăn của doanh nghiệp và nền kinh tế, góp phần giúp doanh nghiệp khôi phục sản xuất kinh doanh và đạt kết quả tích cực như thời gian qua. Tuy nhiên, việc thực thi một chính sách mang tính chất hỗ trợ tình huống nhưng lại kéo dài đến hơn 4 năm có thể dẫn đến tình trạng “nhờn” hoặc lợi dụng chính sách để kéo dài thời hạn trả nợ, gây rủi ro khó kiểm soát.

Ông Linh cho rằng, đến thời điểm hiện nay, dù các doanh nghiệp vẫn còn khó khăn, song để đảm bảo kiểm soát hoạt động của hệ thống ngân hàng, đã đến lúc cần xem xét chấm dứt quy định này một cách phù hợp, tức là có thể gia hạn thêm một thời gian ngắn với thông điệp rõ ràng “đây là lần cuối gia hạn”, đồng thời yêu cầu các ngân hàng nêu giải pháp xử lý khối nợ xấu trước thời điểm hết hạn hiệu lực.

Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI cho rằng, việc cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ khiến bức tranh tổng thể về nợ xấu của hệ thống ngân hàng cũng như nợ xấu cụ thể của từng ngân hàng bị "làm mờ", khiến con số nợ xấu thực chất có thể cao hơn đáng kể so với mức nợ xấu được công bố. Trong khi đó, nguyên tắc hoạt động của ngành ngân hàng là đánh giá và phân loại nợ chính xác, trích lập đầy đủ để phòng ngừa, xử lý rủi ro. Đây cũng là yêu cầu bắt buộc trong việc nâng cấp chuẩn mực quản trị rủi ro của ngành ngân hàng theo tiêu chuẩn quốc tế.

Theo ông Đức, việc xác định đúng và xử lý mạnh nợ xấu là cần thiết, song nếu dừng áp dụng trong bối cảnh doanh nghiệp vẫn còn rất khó khăn có thể tạo ra những tác động bất lợi. Do đó, có thể xem xét giai đoạn chuyển tiếp bằng cách gia hạn một phần quy định về cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ theo hướng tăng thêm điều kiện đối với các khoản nợ được gia hạn, kiểm soát chặt việc tuân thủ tỷ lệ trích lập dự phòng rủi ro với các khoản nợ gia hạn, yêu cầu khắt khe hơn về chính sách chia cổ tức với các ngân hàng có số nợ gia hạn lớn, rút ngắn thời gian gia hạn, đồng thời nêu rõ đây là lần cuối để các ngân hàng có định hướng xử lý nợ xấu triệt để trước khi hết hạn hiệu lực của quy định này.