|

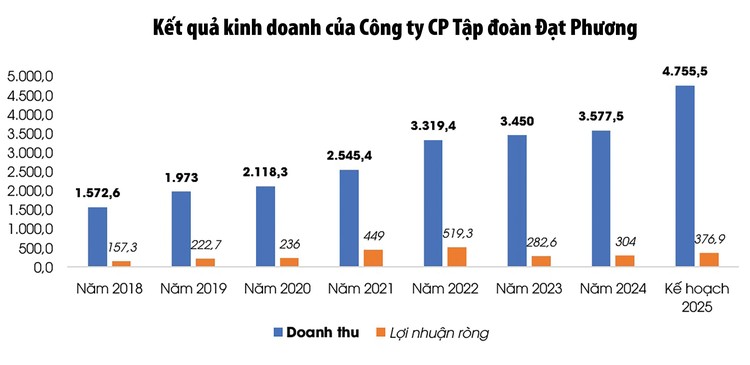

| Nguồn: Báo cáo tài chính hợp nhất của Công ty CP Tập đoàn Đạt Phương. Đơn vị tính: Tỷ đồng |

Kiềng 3 chân cộng 1 của Đạt Phương

Công ty CP Kính Đạt Phương, thành viên thuộc Tập đoàn Đạt Phương, vừa khởi công Dự án Nhà máy Sản xuất kính hoa siêu trắng tại Khu công nghiệp Phong Điền (thị xã Phong Điền). Với tổng mức đầu tư 2.000 tỷ đồng, Dự án được xây dựng trên diện tích 12,18 ha.

Nhà máy này đặt mục tiêu sản xuất kính hoa siêu trắng có độ dày từ 1,8 - 8 mm, phục vụ cho ngành xây dựng, sản xuất tấm pin năng lượng mặt trời và các sản phẩm kính gia công, chế biến sâu khác. Công suất thiết kế dự kiến là 400 tấn/ngày (tương đương 19,2 triệu m2/năm). Các hạng mục xây dựng dự kiến hoàn thành vào quý I/2027, đưa toàn bộ Nhà máy vào hoạt động từ quý II/2027.

Để chuẩn bị cho Dự án, vào ngày 5/7/2024, Công ty CP Kính Đạt Phương ký hợp đồng trị giá 45 triệu USD với Tập đoàn Khải Thịnh (Trung Quốc) về việc cung cấp và lắp đặt dây chuyền thiết bị.

Việc đầu tư vào nhà máy kính đánh dấu bước tiến quan trọng trong chiến lược mở rộng hệ sinh thái của Tập đoàn Đạt Phương, bên cạnh 3 trụ cột cốt lõi là xây dựng, năng lượng và bất động sản (bao gồm dịch vụ khách sạn, nghỉ dưỡng). Động thái này không chỉ giúp Đạt Phương đa dạng hóa hoạt động mà còn đón đầu nhu cầu thị trường về kính siêu trắng dùng cho tấm pin năng lượng mặt trời.

Trước đó, đại diện Tập đoàn Đạt Phương cho biết, 3 mảng kinh doanh chính gồm xây dựng, năng lượng và bất động sản đã giúp Công ty duy trì nguồn lực tài chính ổn định.

Mục tiêu tăng trưởng cao cho năm 2025

Sau khi lợi nhuận suy giảm trong năm 2023, kết quả kinh doanh của Đạt Phương tăng trưởng trở lại trong năm 2024, với doanh thu hợp nhất đạt 3.577,5 tỷ đồng (tăng 3,7%) và lợi nhuận sau thuế hợp nhất đạt 304 tỷ đồng (tăng 7,5%). Trong đó, mảng xây dựng vẫn đóng góp tỷ trọng lớn nhất (86%) vào doanh thu, tiếp theo là sản xuất điện (13,5%), còn mảng bất động sản chưa ghi nhận doanh thu trong năm.

Sang năm 2025, Công ty đặt mục tiêu doanh thu đạt 4.755,5 tỷ đồng và lợi nhuận sau thuế đạt 376,9 tỷ đồng, lần lượt tăng 33% và 24% so với thực hiện năm 2024.

Mới đây, Chứng khoán BIDV (BSC) đã đưa ra đánh giá tích cực về triển vọng kinh doanh của Tập đoàn Đạt Phương giai đoạn 2024 - 2026 ở cả 3 mảng cốt lõi. Báo cáo của BSC nhận định, năm 2024 đánh dấu điểm đảo chiều, mở ra giai đoạn tăng trưởng lợi nhuận cho Đạt Phương từ 2024 - 2026. Động lực tăng trưởng chính trong năm 2025 được dự báo đến từ mảng xây lắp hạ tầng, nhờ việc nghiệm thu lượng backlog lớn từ các gói thầu đã ký kết trong năm 2023. Bên cạnh đó, sản lượng mảng thủy điện cũng được kỳ vọng phục hồi, tăng khoảng 5% so với năm 2024 nhờ điều kiện khí hậu thuận lợi hơn. Hiện Đạt Phương đang sở hữu 4 nhà máy thủy điện với tổng công suất 98 MW tại Quảng Nam và Quảng Ngãi.

Trong khi đó, theo báo cáo của BSC, mảng bất động sản được kỳ vọng sẽ dẫn dắt tăng trưởng lợi nhuận trong giai đoạn 2026 - 2027, khi Công ty đẩy mạnh hoàn thiện pháp lý để sớm triển khai Dự án Casamia Balanca (Cồn Tiến).

Đầu năm nay, trong vai trò thành viên liên danh và nhà thầu độc lập, Đạt Phương được công bố trúng nhiều gói thầu lớn như Gói thầu Xây lắp từ đầu tuyến đến Km3+498 (trụ T74 tuyến cầu cạn) thuộc Dự án Đường nối vào cao tốc Biên Hoà - Vũng Tàu (từ Quốc lộ 56 đến nút giao Vũng Vằn) với giá hơn 1.558,8 tỷ đồng; Gói thầu QN/AFD/HA07 Thi công xây dựng 1 và Gói thầu QN/AFD/HA08 Thi công xây dựng 2 thuộc Dự án Chống xói lở và bảo vệ bền vững bờ biển Hội An, tỉnh Quảng Nam với tổng giá trúng thầu hơn 848,1 tỷ đồng; Gói thầu XL-CHQL1-03 Thi công xây dựng cầu Gianh, cầu Quán Hàu và các đường dẫn đầu cầu thuộc Dự án Nâng cấp, mở rộng một số cầu, hầm trên Quốc lộ 1 (các cầu Xương Giang, Gianh, Quán Hàu và hầm Đèo Ngang) với giá hơn 540,6 tỷ đồng.