|

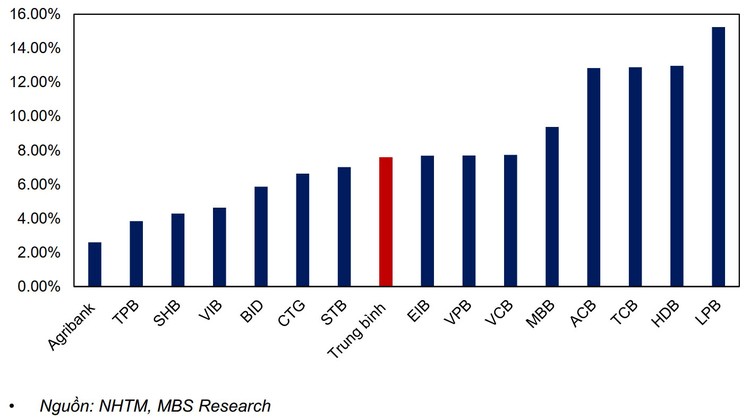

| Tăng trưởng tín dụng của Top 15 ngân hàng lớn nhất tính đến 30/6/2024 (% so với cuối 2023) |

NHNN cho biết, từ đầu năm 2024, các tổ chức tín dụng (TCTD) đã được giao toàn bộ chỉ tiêu tăng trưởng tín dụng ở mức khoảng 15%. Đến ngày 26/8/2024, tín dụng toàn hệ thống tăng 6,63% so với cuối năm 2023, thấp hơn nhiều so với chỉ tiêu định hướng đầu năm. Mức tăng trưởng tín dụng của các TCTD không đồng đều, có các TCTD tăng trưởng thấp, thậm chí tăng trưởng âm, trong khi một số TCTD tăng sát chỉ tiêu NHNN đã thông báo.

Mới đây, NHNN có văn bản thông báo mức tăng trưởng tín dụng tăng thêm cho các TCTD. Theo đó, kể từ ngày 28/8/2024, TCTD có tốc độ tăng trưởng tín dụng năm 2024 đạt từ 80% chỉ tiêu NHNN đã thông báo đầu năm 2024 sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng của TCTD. Việc bổ sung hạn mức này là sự chủ động, các TCTD không cần phải đề nghị.

Từ diễn biến tăng trưởng tín dụng từ đầu năm đến nay, Công ty CP Chứng khoán MB (MBS) kỳ vọng, tăng trưởng tín dụng sẽ đạt 14% trong năm 2024 với kịch bản tăng trưởng GDP là 6,5% cho cả năm. Cho vay bán lẻ dự báo phục hồi mạnh hơn trong các tháng cuối năm 2024, dẫn dắt bởi tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô nhờ hiệu ứng từ lãi suất cho vay thấp. Hoạt động cho vay mua nhà sẽ giữ tốc độ tăng trưởng tương tự như trong nửa đầu năm, chủ yếu nhờ sự phục hồi của giao dịch bất động sản thứ cấp. Đối với mảng khách hàng doanh nghiệp, MBS dự báo, hoạt động nhập khẩu và xây dựng hạ tầng sẽ là động lực chính cho tăng trưởng tín dụng trong nửa cuối năm 2024.

Các ngân hàng có một số đặc điểm riêng có thể mức tăng trưởng tín dụng cao hơn trong thời gian còn lại của năm 2024. Trước hết, đó là các ngân hàng có thể chấp nhận giảm biên lợi nhuận (NIM) để giảm lãi suất cho vay, bao gồm: VPB, MBB, TCB và HDB. Các ngân hàng có chất lượng tài sản đã được kiểm chứng trong thời kỳ đại dịch Covid-19 (tính đến thời điểm hiện tại) sẽ có vị thế tốt hơn. Cụ thể, ACB, VCB, TCB có thể vượt qua áp lực trích lập dự phòng trong các quý tới khi tín dụng tiếp tục tăng trưởng.

Trong khi đó, theo Công ty CP Chứng khoán VPS, mục tiêu tăng trưởng tín dụng từ 14 - 15% cho cả năm nay là thách thức lớn, do tỷ lệ tín dụng/GDP của Việt Nam đang ở mức quá cao (hơn 130%). Chủ yếu phần lớn tín dụng được thúc đẩy bởi ngành bất động sản (BĐS). Dư nợ cho vay BĐS cuối quý II/2024 đạt 3,083 triệu tỷ đồng, tăng 6,8% tính từ đầu năm, chiếm tỷ lệ 21,4% tổng dư nợ tín dụng toàn nền kinh tế. Đây cũng là lĩnh vực hoạt động quan trọng nhất của hệ thống ngân hàng. Tuy nhiên, sự tăng trưởng của thị trường có thể không bền vững, gây ra rủi ro nếu giá trị tài sản giảm.

MBS kỳ vọng, các chính sách hỗ trợ thúc đẩy tăng trưởng tín dụng bền vững hơn, điển hình từ các chính sách, cơ chế điều hòa giá nhà đất cho phù hợp với mức thu nhập của người dân và gói tín dụng cho vay nhà ở xã hội 120.000 tỷ đồng. Đến đầu tháng 7/2024, tỷ lệ giải ngân mới đạt 1% (trong đó, số tiền giải ngân cho chủ đầu tư là khoảng 1.202 tỷ đồng tại 12 dự án, còn người mua nhà chỉ vay 32 tỷ đồng tại 5 dự án). Tỷ lệ giải ngân khách hàng cá nhân thấp là do điều kiện mua nhà còn khắt khe, chưa có nhiều hộ đủ điều kiện và vẫn còn cơ chế lãi suất thả nổi.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, diễn biến tăng trưởng tín dụng từ đầu năm đến nay cho thấy mục tiêu tăng trưởng 14 - 15% là khá thách thức, chủ yếu do nhu cầu vốn của nền kinh tế chưa phục hồi mạnh mẽ. Một số ngân hàng dù đã được giao chỉ tiêu từ đầu năm nay, song tốc độ giải ngân rất chậm, thậm chí ở mức âm do đang ở trong giai đoạn cơ cấu lại nguồn vốn. Bên cạnh đó, có sự chênh lệch về lãi suất cho vay giữa các ngân hàng và nhiều ngân hàng áp dụng chính sách cho vay để trả nợ ngân hàng khác nên nhiều ngân hàng bị trả nợ trước hạn, dẫn đến tăng trưởng tín dụng không dễ cải thiện.

“Việc phân bổ thêm hạn mức tín dụng cho các ngân hàng là giải pháp mang tính kỹ thuật, góp phần thúc đẩy tăng trưởng tín dụng chung. Tuy nhiên, để đạt mục tiêu tăng trưởng tín dụng 15%, qua đó hỗ trợ tăng trưởng kinh tế, cần thúc đẩy các hoạt động kinh tế tích cực hơn nữa, thêm các giải pháp kích cầu như chính sách giảm 50% lệ phí trước bạ đối với ô tô sản xuất, lắp ráp trong nước, đẩy mạnh giải ngân các gói tín dụng hỗ trợ các đối tượng ưu tiên và có trọng tâm, đặc biệt là tạo điều kiện cho nhiều cá nhân có thể tiếp cận gói tín dụng cho vay nhà ở xã hội 120.000 tỷ đồng, đồng thời đẩy mạnh giải ngân đầu tư công để kích thích cầu tín dụng chung. Nếu làm tốt tất cả các biện pháp thì tăng trưởng tín dụng có khả năng đạt mục tiêu trong năm nay”, ông Linh nhấn mạnh.

TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, dù tăng trưởng trong những tháng đầu năm thấp hơn mức tăng cùng kỳ năm trước, song triển vọng rất tích cực trong thời gian tới với đà phục hồi khả quan của nền kinh tế, thị trường BĐS khởi sắc ở một số phân khúc. Một số luật mới được thông qua và có hiệu lực trong thời gian tới sẽ góp phần cải thiện thể chế và thúc đẩy hoạt động sản xuất - kinh doanh. Đây là cơ sở để tín dụng có khả năng tăng mạnh trong quý III và IV. Dự báo, tăng trưởng tín dụng cả năm đạt khoảng 13 - 14%.