|

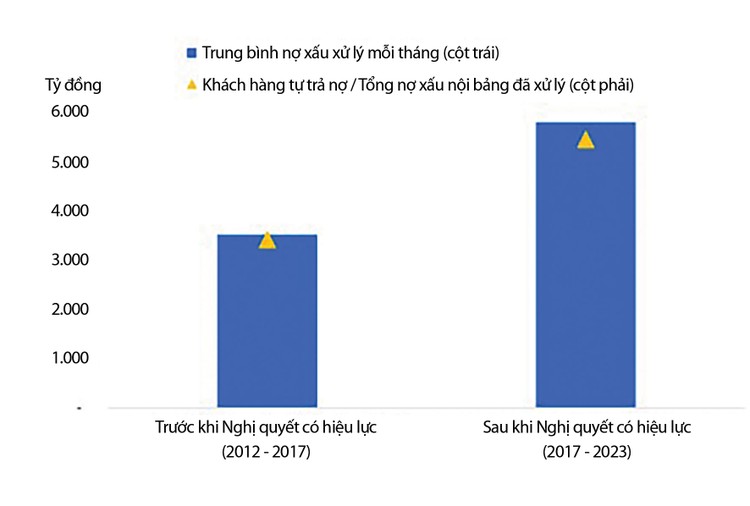

| Khách hàng tăng ý thức trả nợ khi Nghị quyết 42 có hiệu lực. Nguồn: NHNN, Bộ Tư Pháp, VIS Rating |

Ngưỡng nào là an toàn?

Ông Nguyễn Minh Tuấn, Tổng giám đốc AFA Capital chia sẻ, trên thế giới không có ngưỡng cảnh báo chính thức nào cho tỷ lệ tín dụng/GDP quốc gia, nhưng thông lệ quốc tế thường xem xét mức 120% đến 150% là có thể gây tác động tiêu cực đến nền kinh tế. Tại Việt Nam, tỷ lệ tín dụng/GDP ở mức 134% vào cuối năm 2024 và có khả năng tăng tiếp trong năm 2025 là đáng cảnh báo, cũng đồng thời cho thấy sự phụ thuộc lớn của nền kinh tế vào vốn vay ngân hàng.

Trong 5 năm gần đây, tăng trưởng tín dụng trung bình của nước ta khoảng 14,5%, nhưng năm 2025, mục tiêu tăng trưởng tín dụng là 16%. Ông Tuấn cho rằng, tốc độ tăng trưởng tín dụng đang cao hơn tốc độ tăng trưởng GDP dự kiến (8%/năm) tiềm ẩn mối lo ngại dòng tiền có thể không đi đúng vào các hoạt động sản xuất kinh doanh mà chảy sang tài sản rủi ro, làm tăng nguy cơ bong bóng tài sản.

Trong quá khứ, nền kinh tế nước ta từng chứng kiến những hệ lụy dai dẳng từ việc tăng trưởng tín dụng quá nóng. Giai đoạn 2007 - 2011, các gói kích cầu thông qua lãi suất đã khiến tiền vay không tập trung vào sản xuất kinh doanh mà chảy vào đầu tư tài chính, gây ra bong bóng tài sản. Bất động sản đóng băng và chứng khoán sụt giảm kéo dài. Năm 2010 - 2011, lạm phát tăng lên hai con số, lãi suất tiền gửi có thời điểm lên tới 18 - 20%, do hệ lụy từ tình trạng tăng trưởng tín dụng quá mức, có những năm lên tới 36-50%. Trên thị trường chứng khoán, VN-Index mất 11 năm mới quay lại được đỉnh cũ.

Quá khứ cũng chứng kiến tăng trưởng tín dụng nhanh đi kèm với nợ xấu gia tăng, một phần do khung pháp lý thiếu cơ chế xử lý nợ đủ mạnh. Một số ngân hàng rơi vào tình trạng mất an toàn, khiến Chính phủ phải chỉ đạo NHNN thực hiện hình thức mua lại bắt buộc (với CBBank, OceanBank, GPBank) hay đưa vào tình trạng kiểm soát đặc biệt với DongA Bank…, đến nay vẫn cần nhiều thời gian để xử lý. Theo đó, để đạt mục tiêu tăng trưởng GDP bền vững, ông Nguyễn Minh Tuấn cho rằng, quan trọng nhất là các ngân hàng cần kiểm soát tốt chất lượng tín dụng và cần một cơ chế xử lý nợ hiệu quả, hướng dòng chảy tín dụng vào phát triển sản xuất kinh doanh, giảm lãng phí vốn và tạo nên tăng trưởng thực cho nền kinh tế.

Xử lý nợ xấu và phát triển kênh dẫn vốn dài hạn

Ngày 27/6/2025, Luật sửa đổi bổ sung một số điều của Luật Các tổ chức tín dụng được Quốc hội thông qua, có hiệu lực từ 01/07/2025. Điểm nổi bật của Luật mới là khôi phục quyền thu giữ tài sản bảo đảm của các ngân hàng. Theo đó, các tổ chức tín dụng và công ty quản lý tài sản thuộc ngân hàng được phép thu giữ tài sản bảo đảm không bị tranh chấp và không bị kê biên trong một số vụ án hình sự. Cơ chế này từng được áp dụng theo Nghị quyết 42/2017/QH14 trong giai đoạn 2017-2023, là một công cụ pháp lý quan trọng trong việc xử lý nợ xấu.

Thống kê của Công ty Định mức tín nhiệm Việt Nam (VIS Ratings) cho biết, trong thời gian có hiệu lực, Nghị quyết 42 đã giúp tăng 65% quy mô nợ xấu được xử lý hàng tháng. Đáng chú ý, tỷ lệ khách hàng tự trả nợ trên tổng nợ xấu nội bảng tăng đáng kể, từ mức 23% trong giai đoạn 2012-2017 (trước khi Nghị quyết 42 có hiệu lực) lên 36% trong giai đoạn 2017-2023. Sự gia tăng tỷ lệ tự trả nợ (xem bảng 1) phản ánh ý thức trả nợ của khách hàng “tự” nâng cao khi quyền thu giữ tài sản bảo đảm được pháp luật bảo vệ chặt chẽ.

Tuy nhiên, khi Nghị quyết 42 hết hiệu lực vào cuối năm 2023, các ngân hàng phải đối mặt với nhiều thách thức trong việc thu hồi nợ. Nhiều ngân hàng phải tăng cường trích lập dự phòng để xử lý nợ xấu. Thêm vào đó, quy trình tố tụng pháp lý phức tạp và kéo dài cũng là một khó khăn của các ngân hàng. VIS Ratings chia sẻ, một số ngân hàng như VPB cho biết, dưới 30% hồ sơ được tòa án tiếp nhận và giải quyết, thủ tục tố tụng có thể kéo dài từ 5-7 năm.

Việc Luật Các tổ chức tín dụng (sửa đổi) khôi phục quyền thu giữ tài sản bảo đảm được kỳ vọng sẽ giúp thu hồi nợ xấu nhanh hơn và cải thiện chất lượng tài sản cũng như khả năng sinh lời của các ngân hàng. Thống kê của VIS Ratings cho biết, từ 2022-2025, tỷ lệ nợ có vấn đề ở một số ngân hàng bán lẻ như ACB, HDB, OCB, VIB, VPB và MBB tăng trung bình từ 1,6% lên 2,2%, chủ yếu đến từ các khoản cho vay mua nhà thế chấp và cho vay hộ kinh doanh (xem bảng 2). “Khôi phục quyền thu giữ tài sản bảo đảm giúp thu hồi nợ xấu nhanh hơn và cải thiện chất lượng tài sản cũng như khả năng sinh lời của các ngân hàng, đặc biệt là các ngân hàng bán lẻ và ít cho vay các dự án phân khúc đầu cơ”, chuyên gia VIS Ratings nhận định.

Trong góc nhìn của Tổng giám đốc AFA Capital, trải qua giai đoạn khó khăn 2007-2011, Việt Nam đã rút ra kinh nghiệm về sự cần thiết của việc ổn định kinh tế vĩ mô, nên mục tiêu được chọn trong phát triển nền kinh tế là tăng trưởng GDP cao và bền vững. Để nguồn lực vốn góp sức hiện thực hóa mục tiêu tăng trưởng cao và bền vững, rõ ràng không thể chỉ dựa vào việc tăng tín dụng, mà còn phải đảm bảo chất lượng tín dụng và khơi thông các điểm nghẽn trong lưu chuyển vốn để tránh những hệ lụy về lạm phát, nợ xấu và hiệu quả đầu tư kém… “Luật hóa Nghị quyết 42 là cần thiết để đảm bảo cơ chế xử lý nợ xấu liên tục và hiệu quả. Khi nợ xấu được giải tỏa, dòng tiền quay nhanh và hiệu quả hơn, giảm bớt tình trạng “chôn” vốn vào các dự án không tạo giá trị. Khi dòng vốn luân chuyển tốt thì dù bơm tín dụng với mức độ hợp lý vẫn sẽ góp sức cho nền kinh tế đạt đồng thời mục tiêu tăng trưởng cao và bền vững”, ông Tuấn nói.

Bên cạnh việc giải tỏa nợ xấu và hướng dòng tín dụng vào các lĩnh vực, ngành nghề kinh doanh có hiệu quả, giải pháp quan trọng không kém là cần phát triển các kênh huy động vốn dài hạn, ngoài ngân hàng. Cụ thể, cần tiếp tục đẩy mạnh thu hút vốn đầu tư trực tiếp nước ngoài (FDI) và phát triển thị trường chứng khoán, giảm dần tỷ trọng vốn trong nền kinh tế phụ thuộc vốn vào tín dụng ngân hàng. Bản chất ngân hàng là các tổ chức cung ứng dịch vụ trung gian tài chính, huy động nguồn vốn chủ yếu là ngắn hạn để cho vay trong nền kinh tế. Nếu tiếp tục tình trạng vốn ngắn hạn phải tài trợ cho các khoản đầu tư dài hạn và tài trợ quá lớn, sẽ khó tránh khỏi rủi ro.