|

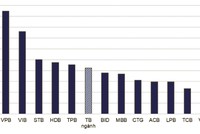

| Các ngân hàng thương mại đã phát hành thành công hàng chục nghìn tỷ đồng trái phiếu kỳ hạn 3 - 5 năm với lãi suất cố định 6,3 - 7,7%/năm. Ảnh: Lê Tiên |

Ngân hàng cần vốn trung và dài hạn

Ngân hàng TMCP Công thương Việt Nam (VietinBank) vừa thông báo về việc phát hành riêng lẻ trái phiếu VietinBank đợt 2 năm 2019. Khối lượng phát hành là 100 tỷ đồng, kỳ hạn 10 năm, mệnh giá 1 tỷ đồng. Thời gian phát hành dự kiến trong tháng 7 - 8/2019.

Lãi suất của trái phiếu là lãi suất thả nổi áp dụng cho toàn bộ thời hạn trái phiếu và được xác định bằng lãi suất tham chiếu (là bình quân lãi suất tiền gửi tiết kiệm cá nhân bằng VND, kỳ hạn 12 tháng của Vietinbank, Vietcombank, BIDV và Agribank) + 1,2%/năm.

VietinBank cho biết, số tiền thu được từ đợt phát hành trái phiếu sẽ được sử dụng để bổ sung nguồn vốn hoạt động cho Ngân hàng, thực hiện cho vay. Theo Quyết định của Ngân hàng Nhà nước, VietinBank được phép phát hành 10.000 tỷ đồng trái phiếu trong năm nay.

Trước VietinBank, nhiều ngân hàng thương mại khác đã công bố phát hành thành công hàng nghìn tỷ đồng trái phiếu kỳ hạn 3 - 5 năm với lãi suất cố định 6,3 - 7,7%/năm.

Bình luận về động thái của các ngân hàng trong thời gian gần đây, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng của BIDV nói: “Đây là thời điểm nhiều ngân hàng rất cần vốn trung và dài hạn bởi nhiều lý do. Họ chuẩn bị vốn trung và dài hạn để cho vay trong quý II và cuối năm sau khi đã được Ngân hàng Nhà nước nới hạn mức tăng trưởng tín dụng. Họ cũng cần vốn để đáp ứng lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn theo quy định. Cuối cùng, họ cần tăng vốn cấp 2 để dần đáp ứng một số chỉ tiêu theo chuẩn Basel 2 kể từ năm 2020”.

Về tác động đến mặt bằng lãi suất, theo ông Lực, quy mô phát hành chưa đến mức có thể tác động đáng kể đến lãi suất, mặt khác, việc phát hành này góp phần thúc đẩy sự phát triển của thị trường trái phiếu doanh nghiệp và đa dạng hóa kênh đầu tư cho các nhà đầu tư tài chính trên thị trường.

Đề phòng tình trạng đầu tư chéo trái phiếu

Điểm đáng chú ý trong những đợt phát hành trái phiếu của các ngân hàng thương mại gần đây là lãi suất phát hành khá thấp, thậm chí thấp hơn lãi suất huy động tiền gửi kỳ hạn 12 tháng của chính họ. Chẳng hạn, dẫn đầu danh sách các ngân hàng phát hành trái phiếu từ đầu năm đến nay là ACB với 7.850 tỷ đồng trái phiếu kỳ hạn 3 năm, trả lãi suất cố định 6,7 - 6,8%/năm, định kỳ 12 tháng/lần. Đứng thứ 2 là VPBank với 5.900 tỷ đồng trái phiếu có lãi suất cố định từ 6,4 - 6,9%/năm.

Trong khi đó, lãi suất tiền gửi kỳ hạn 12 tháng của ACB, VPBank hiện lần lượt ở mức 7 - 7,2%/năm và 7,25 - 7,35% tùy theo số tiền gửi.

Theo ông Lực, 3 - 5 năm là kỳ hạn trung và dài hạn nên chắc chắc lãi suất phát hành trái phiếu kỳ hạn này phải cao hơn lãi suất gửi tiết kiệm kỳ hạn 12 tháng. “Thông thường, kỳ hạn huy động càng dài thì càng nhiều rủi ro nên lãi suất càng cao. Trong bối cảnh hiện nay, khi lạm phát thấp, các chỉ số vĩ mô khá ổn định, nhiều cá nhân và nhà đầu tư tổ chức sẽ tính đến bài toán đầu tư trung và dài hạn nhưng lãi suất phải hợp lý”, ông Lực nói.

Từ khía cạnh khác, ông Nguyễn Trí Hiếu, chuyên gia ngân hàng cho rằng, có thể ngân hàng phát hành trái phiếu với một số điều kiện ưu đãi, chẳng hạn là “có thể rút trước hạn”. Đây cũng là những điều kiện cần thiết được các nhà đầu tư tổ chức quan tâm khi quyết định mua trái phiếu.

Tuy nhiên, việc các ngân hàng phát hành với lãi suất thấp như vậy cũng gợi nhớ về tình trạng đầu tư chéo trái phiếu giữa các ngân hàng thương mại. Báo cáo kiểm toán của Kiểm toán Nhà nước năm 2018 cho biết, đã có tình trạng một số ngân hàng thương mại đầu tư trái phiếu chéo lẫn nhau, làm “cải thiện ảo” hệ số an toàn vốn tối thiểu (CAR).

Bình luận về điều này, ông Hiếu cho rằng, cơ quan thanh tra của Ngân hàng Nhà nước cần giám sát kỹ các dấu hiệu này để tránh tình trạng làm méo mó thị trường công cụ nợ và không đảm bảo tính chân thực của các hệ số an toàn vốn tại các ngân hàng.