|

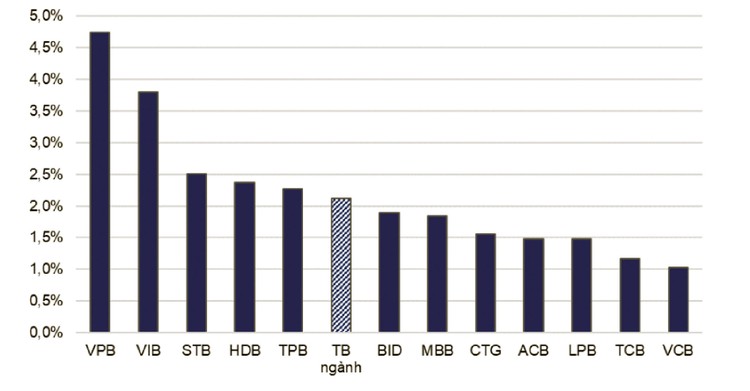

| Tỷ lệ nợ xấu của các ngân hàng đến hết quý I/2025. Trung bình 25 NH niêm yết theo tổng tài sản tính đến cuối 2024 - Nguồn: Báo cáo công ty, VNDIRECT RESEARCH |

Đây cũng chính là tinh thần tại các nghị quyết của Bộ Chính trị, nhất là Nghị quyết 68/NQ-TW về phát triển kinh tế tư nhân, bảo đảm quyền tài sản và bảo đảm quyền thực thi hợp đồng, đồng thời phù hợp với thông lệ quốc tế.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng nhận được nhiều góp ý của đại biểu Quốc hội trong phiên thảo luận sáng 29/5/2025, theo 2 nhóm vấn đề chính. Thứ nhất là quy định về phân cấp thẩm quyền quyết định việc cho vay đặc biệt với lãi suất 0% và không có tài sản bảo đảm. Thứ hai là các nội dung tại Nghị quyết 42 về thí điểm xử lý nợ xấu của các tổ chức tín dụng (quyền thu giữ tài sản bảo đảm; kê biên tài sản của người phải thi hành án đang được sử dụng làm tài sản bảo đảm cho khoản nợ xấu và hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự là tang vật, phương tiện vi phạm hành chính trong vụ việc vi phạm hành chính) dự kiến được luật hóa.

Đại biểu Huỳnh Thị Phúc (Bà Rịa - Vũng Tàu) cho rằng, Dự thảo Luật đã luật hóa đầy đủ các điều kiện, trình tự, thủ tục thực hiện quyền thu giữ, song cần bổ sung thêm một khoản mới quy định rõ hơn đối với cơ chế về cưỡng chế hành chính trong trường hợp bên bảo đảm cố tình cản trở không hợp tác. Hiện nay, khoản 5 Điều 198a Dự thảo Luật mới dừng lại ở nghĩa vụ hỗ trợ an ninh trật tự của chính quyền địa phương, chưa đủ căn cứ pháp lý để tổ chức thực hiện yêu cầu cưỡng chế hành chính trong những trường hợp chống đối có tổ chức. Việc bổ sung này nhằm rút ngắn thời gian xử lý, giảm chi phí và bảo đảm hiệu quả, hiệu lực thi hành quyền của các bên, bảo đảm cho Luật Các tổ chức tín dụng khi đi vào thực tế dễ triển khai.

Đại biểu Nguyễn Hữu Thông (Bình Thuận) góp ý, việc luật hóa cơ chế thu giữ tài sản bảo đảm của các tổ chức tín dụng là điểm mới, tích cực, góp phần tháo gỡ các vướng mắc lớn trong xử lý tài sản bảo đảm, giảm tỷ lệ nợ xấu và nâng cao khả năng thu hồi nợ. Tuy nhiên, cần cân nhắc kỹ điểm này bởi việc cho phép các tổ chức tín dụng tự thu giữ tài sản bảo đảm mà không có quyết định của tòa án trong một số trường hợp có thể xâm phạm đến quyền sở hữu hợp pháp của công dân được quy định tại Điều 32 và Điều 53 của Hiến pháp cũng như nguyên tắc tôn trọng quyền tài sản trong Bộ luật Dân sự. Đại biểu Thông kiến nghị, chỉ nên cho phép thu giữ tài sản bảo đảm trong các trường hợp bên bảo đảm có thỏa thuận rõ ràng trong hợp đồng tài sản không bị tranh chấp và đang trong diện hợp pháp thu giữ, đồng thời cần có quy định cụ thể về cơ chế giám sát, quyền khiếu nại của bên bảo đảm.

Đại biểu Nguyễn Hải Nam (TP. Huế) nêu quan điểm, về quyền thu giữ tài sản bảo đảm, lập luận trong tờ trình đã rõ, nhưng khi thực hiện phải bảo đảm tính nhân văn, nhân quyền theo đúng như Điều 106 Hiến pháp. Bởi thực tế cuộc sống cho thấy, có nhiều người có gia cảnh khó khăn thực sự. Cũng theo ông Nam, Điều 198 theo hệ thống luật Việt Nam là hệ thống luật thành văn, theo hệ thống của Pháp trước đây là theo cách xử lý truyền thống, đều xử lý qua tòa, tức là có luật tố tụng, Luật Thi hành án dân sự; nhất là những trường hợp tài sản bảo đảm là đa sở hữu hoặc đa chủ nợ, hay tài sản bảo đảm là dự án bất động sản chẳng hạn, khi qua hệ thống tòa và thi hành án, quyền và lợi ích hợp pháp của các bên sẽ bảo đảm hơn…

Chia sẻ tại Quốc hội, Thống đốc NHNN cho rằng, khi luật hóa sẽ cho phép xử lý nợ xấu được thuận lợi, hiệu quả hơn và bảo vệ người cho vay. Luật hóa Nghị quyết 42, các tổ chức tín dụng có thể xử lý được tài sản bảo đảm của các khoản nợ, giúp khơi dòng vốn trước đây bị ách tắc và có cơ hội thu lại rất nhiều khoản nợ không thu hồi được cho tổ chức tín dụng, từ đó có điều kiện để luân chuyển dòng vốn cho nhiều khách hàng vay hơn.

Để bảo đảm cân bằng quyền lợi của khách hàng vay và tránh lạm dụng hoặc vi phạm quyền, lợi ích hợp pháp của các bên, Thống đốc Nguyễn Thị Hồng cho biết, Cơ quan soạn thảo sẽ đưa vào Luật yêu cầu các tổ chức tín dụng phải có quy trình nội bộ để việc xử lý và thu giữ tài sản bảo đảm minh bạch và thực hiện đúng pháp luật.

Giải trình về nội dung điều chỉnh thẩm quyền cho vay đặc biệt, không có tài sản bảo đảm, lãi suất 0% từ Thủ tướng Chính phủ xuống NHNN, Thống đốc Nguyễn Thị Hồng cho biết, luật cũ, tức là trước Luật sửa đổi năm 2024 quy định việc cho vay đặc biệt thì thực hiện theo quy định của NHNN. Tuy nhiên, Luật sửa đổi năm 2024 quy định thẩm quyền cho vay đặc biệt, không có tài sản bảo đảm và lãi suất bằng 0% thuộc Thủ tướng Chính phủ. Trong bối cảnh ngân hàng số phát triển mạnh mẽ, việc ứng phó, xử lý nhanh những vấn đề liên quan đến thanh khoản, vấn đề rút tiền của người dân cần phải được đặt ra. Theo bà Hồng, Thủ tướng cũng đề nghị rà soát để có thể sửa đổi Luật lần này cùng với luật hóa một số nội dung của Nghị quyết 42.

Người đứng đầu NHNN làm rõ thêm, cho vay không có tài sản bảo đảm và lãi suất bằng 0 không phải là việc thường xuyên, liên tục. Đây thuộc trường hợp rất đặc biệt và trong Luật mới sửa đổi 2024 đã thiết kế rất nhiều quy định để phát hiện từ sớm, từ xa các nguy cơ của tổ chức tín dụng. Trong thực tế, khi tổ chức tín dụng thiếu thanh khoản, việc vay của NHNN là bình thường và các khoản vay đều phải có lãi suất. Việc cho vay đặc biệt chỉ trong trường hợp xảy ra rút tiền hàng loạt, có khả năng ảnh hưởng lan truyền và nếu không kịp thời can thiệp sẽ gây hệ lụy đối với hệ thống. Một trường hợp nữa là khi các tổ chức tín dụng bị kiểm soát đặc biệt và xây dựng phương án thì mới cần phải cho vay. Khi xét cho vay đặc biệt bao giờ cũng yêu cầu các ngân hàng phải có tài sản bảo đảm trước, chứ không phải cho vay đặc biệt là không có tài sản bảo đảm.

Xử lý nợ hiệu quả, ngân hàng có cơ hội hạ lãi suất cho vay

Bình luận về việc luật hóa 3 điều khoản trong Nghị quyết 42, Công ty Chứng khoán VNDirect nhận định, diễn tiến này sẽ giúp giảm tỷ lệ nợ xấu ngành ngân hàng xuống dưới 3%.

Tính đến tháng 1/2025, tỷ lệ nợ xấu nội bảng toàn ngành ở mức 4,3%, tập trung tại một số ngân hàng yếu kém và diện kiểm soát đặc biệt. VNDirect kỳ vọng, tỷ lệ nợ xấu toàn ngành sẽ giảm rõ rệt trong năm đầu triển khai nhờ việc xử lý mạnh các khoản nợ có tài sản bảo đảm, dựa trên kinh nghiệm từ giai đoạn 2017 - 2021, khi Nghị quyết 42 có hiệu lực.

Khi chi phí rủi ro nợ xấu giảm, ngân hàng có thể hạ lãi suất, hỗ trợ khách hàng tiếp cận vốn dễ dàng hơn. Bên cạnh đó, sửa đổi Luật được kỳ vọng sẽ hỗ trợ MBB, HDB, VCB, VPB trong việc tái cấu trúc các ngân hàng yếu kém mới nhận chuyển giao bắt buộc.