|

| Tỷ lệ an toàn vốn của các ngân hàng tính đến 31/8/2024. Nguồn: Ngân hàng Nhà nước Việt Nam |

Ngân hàng Nhà nước (NHNN) đang lấy ý kiến về Dự thảo Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (Dự thảo) với điểm đáng chú ý là phương án nâng CAR tối thiểu với các ngân hàng thương mại có lộ trình để đạt mức 10,5% vào năm 2033. Trong khi đó, theo quy định hiện hành, CAR tối thiểu là 8% hoặc cao hơn theo quy định của Thống đốc NHNN trong từng thời kỳ.

Dự thảo cũng nêu rõ, ngân hàng chỉ được dùng 100% lợi nhuận để chia cổ tức tiền mặt khi đáp ứng được tỷ lệ vốn an toàn tối thiểu và vốn đệm bảo toàn vốn. Trường hợp ngân hàng thương mại không đáp ứng CAR ở mức 8% sẽ không được chia cổ tức tiền mặt, tỷ lệ chia cổ tức hạn chế nếu CAR đạt trên 8% nhưng dưới mức yêu cầu. Đây là một phần trong nỗ lực thực hiện Quyết định số 689/QĐ-TTg ngày 8/6/2022 về phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025”. Trong đó, có mục tiêu phấn đấu đến năm 2023, CAR của các ngân hàng thương mại đạt tối thiểu 10 - 11%; đến năm 2025, đạt tối thiểu 11 - 12%.

Dự thảo được xây dựng trên cơ sở Thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (đã sửa đổi, bổ sung - viết tắt là TT41) và cập nhật những quy định mới tại Chuẩn mực Basel III năm 2017, bảo đảm phù hợp với đặc thù hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Theo thống kê của Công ty Chứng khoán VPS, tính đến 30/6/2024, mức CAR cao nhất ngành từ 14% đến gần 16% thuộc về các ngân hàng thương mại cổ phần tư nhân vừa hoàn thành đợt tăng vốn lớn như VPBank, Techcombank, SeABank, HDBank, OCB. Các ngân hàng thương mại cổ phần nhà nước như VietinBank, BIDV có CAR gần 10%, Vietcombank đạt CAR 12%. So với cùng kỳ năm trước, chỉ 5/18 ngân hàng theo dõi ghi nhận mức CAR giảm trong khoảng 0,21% - 1,01%, còn lại đều ghi nhận tăng trong khoảng 0,14% - 1,71%.

VPS cho rằng, dù là 2 ngân hàng sở hữu hệ số CAR thuộc nhóm đầu các ngân hàng niêm yết, VPBank và Techcombank đều có tỷ lệ tài sản rủi ro (TSRR) tính theo rủi ro tín dụng (RRTD) trên tổng tài sản lớn hơn 100%. Tính theo RRTD, cả VPBank và Techcombank đều có một tỷ trọng cho vay mảng bất động sản lớn hơn trung bình ngành, khi quy đổi sang TSRR sẽ làm tăng chỉ số lên cao hơn so với tài sản trên sổ sách. Tuy nhiên, 2 ngân hàng này có mức CAR cao, do vậy vẫn có khả năng tiếp tục mở rộng tín dụng, đặc biệt vào các lĩnh vực có hệ số RRTD cao mà không gây áp lực đáng kể lên yêu cầu vốn tối thiểu theo quy định. Tuy nhiên, điều này cũng đòi hỏi VPBank và Techcombank phải duy trì kiểm soát chất lượng tài sản và quản lý rủi ro chặt chẽ để bảo đảm an toàn vốn trong dài hạn.

Trao đổi với Báo Đấu thầu, TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng CAR là một chỉ tiêu phản ánh mối quan hệ giữa vốn tự có với tài sản có điều chỉnh rủi ro của ngân hàng thương mại, đóng vai trò rất quan trọng để bảo đảm rằng các ngân hàng có đủ nguồn lực tài chính hấp thụ một khoản lỗ hợp lý trước khi bị vỡ nợ và được các cơ quan quản lý sử dụng làm công cụ giảm rủi ro xảy ra trong hệ thống.

Để cải thiện CAR lên mức tốt hơn, bên cạnh tuân thủ các nguyên tắc về quản trị rủi ro đối với danh mục tài sản nội và ngoại bảng thì việc gia tăng vốn điều lệ là mục tiêu được nhiều ngân hàng thực hiện trong thời gian qua. Mặt khác, việc tăng vốn giúp các ngân hàng có tấm đệm vốn tốt để một mặt cải thiện CAR, đồng thời có nguồn dự phòng nhằm đối mặt với các thách thức trong thời gian tới.

Ông Linh cho rằng, việc nâng CAR theo lộ trình là hợp lý và cần thiết. Dù có thể nhiều ngân hàng gặp thách thức trong việc thực hiện lộ trình, song quy định này buộc các ngân hàng phải đẩy mạnh hơn chiến lược tái cơ cấu hoạt động, nâng cao năng lực quản trị để tăng vốn, có thể phải giảm tỷ lệ cho vay với các lĩnh vực có hệ số RRTD cao. Những ngân hàng chưa đủ khả năng đáp ứng yêu cầu về CAR tối thiểu có thể phải bán cổ phần cho nhà đầu tư nước ngoài hoặc thực hiện sáp nhập với ngân hàng khác.

Trong khi đó, ông Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng nhận định, “đáp ứng yêu cầu về hệ số CAR” chỉ thực sự có giá trị nếu các con số tại báo cáo tài chính của ngân hàng được thực hiện trung thực. Do đó, cần nâng cao tính minh bạch và kiểm soát được chất lượng của các báo cáo tài chính của ngành ngân hàng, đặc biệt trong bối cảnh nợ xấu tăng cao và chưa được phản ánh đầy đủ do quy định về gia hạn nợ và cơ cấu thời hạn trả nợ vẫn còn hiệu lực.

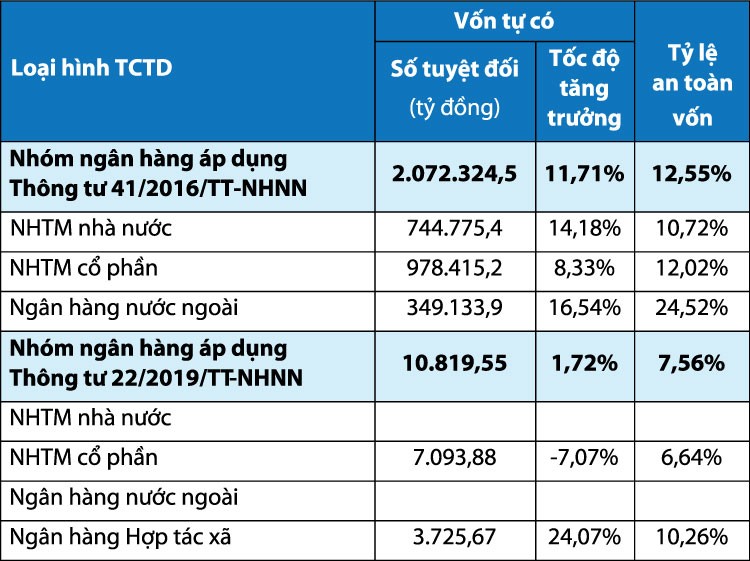

Hiện ngành ngân hàng vẫn tồn tại song song hai quy định về CAR gồm Thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (tiệm cận theo Basel II) và Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài (áp dụng đối với các tổ chức tín dụng chưa đủ điều kiện theo Thông tư số 41/2016/TT-NHNN).