|

Tiếp tục huy động vốn ngoại cho dự án nhà máy dược

Hội đồng quản trị Công ty CP Dược phẩm Hà Tây (Dược Hà Tây) vừa thông qua kế hoạch triển khai phương án phát hành thêm 8,4 triệu cổ phiếu theo hình thức chào bán riêng lẻ với mức giá chào bán 21.500 đồng/cổ phiếu, dự kiến thu về khoảng 181 tỷ đồng. Trong đó, 78 tỷ đồng sẽ được sử dụng đầu tư Dự án Nhà máy sản xuất dược phẩm công nghệ cao Hataphar tại Khu công nghệ cao Hòa Lạc, TP. Hà Nội, còn lại hơn 102 tỷ đồng sẽ dùng tái cơ cấu lại khoản nợ vay ngân hàng.

Đối tượng của đợt phát hành này là ASKA Pharmaceutical Co., Ltd (nhà sản xuất dược phẩm lâu năm của Nhật Bản), cổ đông đang sở hữu 24,9% vốn của Dược Hà Tây và cũng là cổ đông lớn nhất của Công ty hiện nay. Trước đó, cũng thông qua phát hành riêng lẻ, ASKA Pharmaceutical đã chi 370 tỷ đồng để mua 24,9% cổ phần của Dược Hà Tây vào đầu năm 2021 và toàn bộ số tiền thu về khi đó được sử dụng cho kế hoạch đầu tư vào Dự án Nhà máy sản xuất dược phẩm công nghệ cao Hataphar.

Đây là dự án đầu tư quy mô lớn và được đánh giá là một dự án chiến lược của Dược Hà Tây với diện tích hơn 45.000 m2, tổng vốn đầu tư dự kiến là 1.350 tỷ đồng, gấp 1,7 lần quy mô tài sản của Công ty tại thời điểm được Đại hội đồng cổ đông thông qua (quý III/2020). Khi hoàn thành, mỗi năm Dự án có khả năng sản xuất hơn 2 tỷ đơn vị sản phẩm thuốc tân dược và thuốc có chứa hormone, hơn 700 triệu đơn vị sản phẩm thuốc từ dược liệu.

Khi hoàn thành đầu tư và được cấp chứng nhận đạt tiêu chuẩn PIC/s-GMP/Japan-GMP, các sản phẩm của Nhà máy sẽ đủ điều kiện tham gia đấu thầu các phân khúc thuốc Nhóm 1 và Nhóm 2 - những nhóm thuốc có yêu cầu cao về chất lượng, có giá bán và biên lợi nhuận cao hơn. Hiện nay, số lượng nhà máy sản xuất dược phẩm trong nước có dây chuyền đạt tiêu chuẩn EU-GMP hoặc tương đương EU-GMP còn hạn chế, trong khi chính sách của cơ quan quản lý có nhiều ưu tiên cho các doanh nghiệp dược phẩm nội địa đáp ứng được tiêu chuẩn.

Theo báo cáo tài chính quý III/2023 của Dược Hà Tây, chi phí xây dựng cơ bản dở dang của Nhà máy tại Khu công nghệ cao Hòa Lạc đạt 577,8 tỷ đồng, tăng 276,4 tỷ đồng so với đầu năm và chiếm 37,7% cơ cấu tài sản của Công ty. Đầu tháng 10/2023, Hội đồng quản trị Dược Hà Tây công bố nghị quyết thông qua việc điều chỉnh tổng mức đầu tư giai đoạn 1 (xây dựng nhà máy) của Dự án lên 790 tỷ đồng với các hạng mục phát sinh thêm 30 tỷ đồng và tổng dự toán điều chỉnh tăng thêm 80 tỷ đồng. Theo kế hoạch, giai đoạn xây dựng Nhà máy sẽ hoàn tất trong năm 2023.

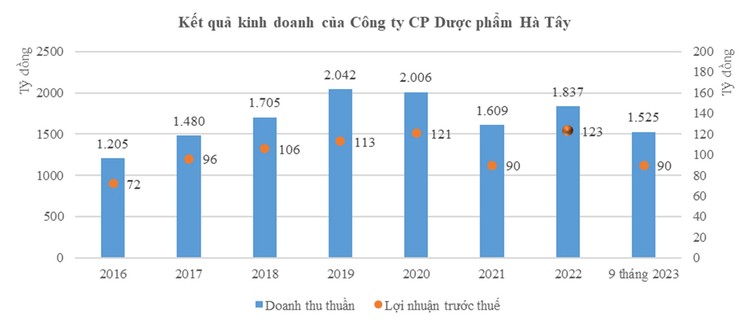

Lợi nhuận 9 tháng vượt kế hoạch năm

Cũng theo báo cáo tài chính quý III/2023, lũy kế 9 tháng đầu năm 2023, Dược Hà Tây ghi nhận kết quả kinh doanh khá tích cực với doanh thu thuần đạt 1.525 tỷ đồng, tăng 17% so với cùng kỳ năm ngoái; lợi nhuận trước thuế đạt 89,6 tỷ đồng, tăng 14,4%.

Sự phục hồi của thị trường dược phẩm sau giai đoạn khó khăn nối tiếp của dịch bệnh (năm 2020 - 2021) đến những khó khăn trong công tác đấu thầu thuốc tại các bệnh viện, sở y tế (năm 2022) đã giúp doanh thu mặt hàng sản xuất cũng như kinh doanh hàng thành phẩm của Công ty đều tăng trưởng tốt, trong đó, nhóm hàng sản xuất ghi nhận mức tăng doanh thu 21,1% so với cùng kỳ năm ngoái.

Bên cạnh đó, biên lợi nhuận gộp cũng được cải thiện, đạt 10,17% sau 9 tháng, tăng so với mức 9,86% cùng kỳ năm ngoái nhờ sự tăng trưởng doanh thu giúp giảm tỷ lệ chi phí cố định trên mỗi đơn vị sản phẩm và giá các hoạt chất, nguyên liệu đầu vào của ngành dược phẩm có xu hướng giảm khi Trung Quốc mở cửa trở lại nền kinh tế từ đầu năm nay.

Tại Đại hội đồng cổ đông thường niên năm 2023, Ban lãnh đạo Dược Hà Tây đã trình và được cổ đông thông qua kế hoạch kinh doanh năm nay ở mức 1.600 tỷ đồng doanh thu và 80 tỷ đồng lợi nhuận trước thuế. Như vậy, 9 tháng đầu năm, Công ty đã hoàn thành 95,3% kế hoạch doanh thu và vượt 12% kế hoạch lợi nhuận năm 2023.

Tính đến cuối quý III/2023, quy mô tổng tài sản của Dược Hà Tây đạt 1.531 tỷ đồng, tăng 4,2% so với đầu năm, chủ yếu là tăng chi phí xây dựng cơ bản dở dang của nhà máy dược phẩm đang đầu tư. Trong khi đó, giá trị hàng tồn kho đến cuối quý III/2023 đạt 381,9 tỷ đồng, giảm 17,1% so với đầu năm, giá trị phải thu đạt 230,1 tỷ đồng, giảm 37,3% so với đầu năm.

Cơ cấu nguồn vốn của Công ty được đánh giá ở mức khá an toàn với tổng dư nợ vay đến 30/9/2023 là 411,6 tỷ đồng, chiếm 26,9% cơ cấu nguồn vốn. Trong 9 tháng đầu năm nay, dư nợ vay của Dược Hà Tây tăng 74,8 tỷ đồng. Trong đó, số dư nợ vay ngắn hạn chiếm 269,2 tỷ đồng, tăng 14,7% so với đầu năm; nợ vay dài hạn đạt 142,4 tỷ đồng, tăng mạnh 39,3%. Đây là khoản vay dài hạn từ Ngân hàng MUFG (Mitsubishi UFJ Financial Group), khoản vay được ASKA Pharmaceutical bảo lãnh để đầu tư tài sản cố định/xây dựng nhà máy dược phẩm mới của Dược Hà Tây.