|

| Lãi suất huy động của các nhóm ngân hàng (%/năm) |

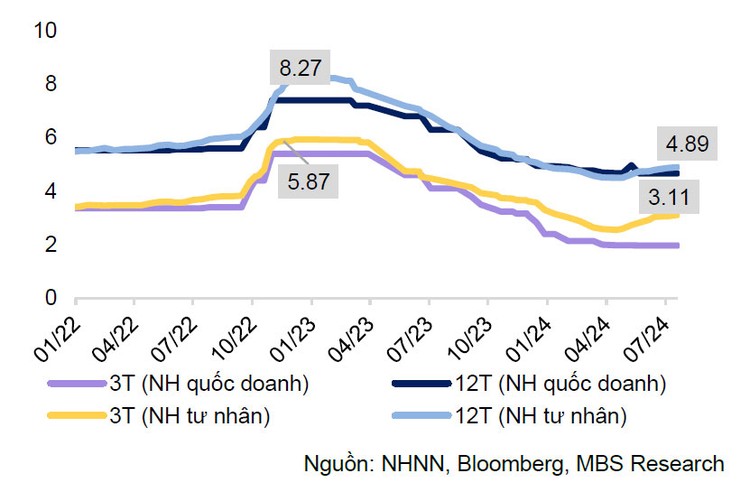

Lãi suất huy động kỳ hạn 6 tháng hiện phổ biến ở mức 4 - 5,4%, lãi suất kỳ hạn 12 tháng phổ biến ở mức 4,7 - 6,2%/năm, lãi suất huy động kỳ hạn 36 tháng đạt mức 6,6%/năm tại Ngân hàng SHB, tương ứng mức tăng khoảng 0,5 - 0,9% tính từ đầu tháng 4 đến nay. Hàng loạt ngân hàng như HDBank, OCB, BaoViet Bank, ABBank… có lãi suất hủy động trên 6% với tiền gửi kỳ hạn trên 12 tháng. Khối ngân hàng quốc doanh, Agribank cũng chính thức tăng lãi suất huy động từ 1/8/2024.

Theo Nhóm nghiên cứu của Công ty Chứng khoán MB (MBS), tính đến ngày 25/7, tăng trưởng tín dụng đang cao hơn tốc độ tăng của huy động vốn (đến 24/6, tốc độ tăng trưởng huy động vốn chỉ đạt 1,5% trong khi tốc độ tăng trưởng tín dụng đạt khoảng 6% đến cuối tháng 6) khiến các ngân hàng ráo riết tăng lãi suất huy động nhằm nâng cao tính cạnh tranh của kênh tiết kiệm so với các kênh đầu tư khác trên thị trường.

Theo đánh giá của Ủy ban Giám sát tài chính quốc gia, lãi suất huy động đã chạm đáy và đi lên từ quý II/2024, nhiều ngân hàng tiếp tục tăng lãi suất huy động với mức tăng phổ biến khoảng 0,1 - 0,4 điểm %/lần tăng, do nhu cầu huy động vốn để đẩy mạnh cho vay; đà tăng của lạm phát và tỷ giá VND/USD; lãi suất liên ngân hàng qua đêm tăng cao từ đầu tháng 4, có thời điểm tăng hơn 5%, mức cao nhất trong vòng 1 năm trở lại đây.

MBS dự báo cầu tín dụng sẽ tăng mạnh hơn từ giữa năm 2024 khi sản xuất và đầu tư tăng tốc trong những tháng cuối năm. Dự báo lãi suất huy động kỳ hạn 12 tháng của các NHTM lớn sẽ có thể nhích thêm 50 điểm cơ bản, quay về mức 5,2 - 5,5%/năm vào cuối năm 2024. Tuy nhiên, lãi suất đầu ra sẽ vẫn duy trì ở mặt bằng hiện tại trong bối cảnh các cơ quan quản lý và NHTM đang nỗ lực hỗ trợ doanh nghiệp tiếp cận nguồn vốn.

TS. Nguyễn Hữu Huân, giảng viên Đại học Kinh tế TP.HCM cho rằng, lãi suất tiết kiệm ở mức thấp trong khi các tài sản đầu tư khác tăng giá khá mạnh, đặc biệt là vàng, khiến kênh huy động tiền gửi của ngân hàng sụt giảm, chỉ đạt mức tăng trưởng 1,5% trong gần 6 tháng, trong khi tăng trưởng tín dụng đạt 6%, gây mất cân đối dòng tiền vào ra của ngân hàng. Trong khi đó, để ổn định tỷ giá USD/VND, Ngân hàng Nhà nước (NHNN) đã sử dụng các công cụ, trong đó có bán ra khoảng 6 tỷ USD dự trữ ngoại hối, hút về khoảng 150 nghìn tỷ đồng. Do đó, xu hướng lãi suất tiền đồng tăng trở lại trong thời gian gần đây phù hợp với diễn biến trên thị trường tiền tệ và có phần tích cực, giúp giảm áp lực tỷ giá, cân bằng sức hút với các kênh đầu tư khác. Mặt khác, dù có nhiều đợt tăng, song mức tăng lãi suất huy động trong 4 tháng qua cũng không quá lớn.

Ông Huân dự báo, nếu Cục Dự trữ liên bang Mỹ (Fed) có giảm lãi suất vào cuối năm nay thì đến đầu năm sau mới bắt đầu tác động đến thị trường Việt Nam. Do đó, lãi suất huy động VND có thể còn tăng thuận theo xu hướng thị trường. Lãi suất cho vay có thể tăng, nhưng mức tăng sẽ thấp hơn đà tăng của lãi suất huy động. Lý do là tăng trưởng tín dụng có dấu hiệu tăng trở lại nhưng nguồn cung tín dụng của các ngân hàng còn nhiều trước mục tiêu tăng trưởng tín dụng đạt 15% trong cả năm nay.

Về xu hướng lãi suất thời gian qua và công tác điều hành của NHNN, Phó Thống đốc NHNN Đào Minh Tú cho biết, NHNN đã linh hoạt sử dụng các công cụ điều hành để giảm tác động bất lợi từ biến động trên thị trường tài chính thế giới, bảo đảm hài hòa lượng tiền trong lưu thông, nỗ lực duy trì mặt bằng lãi suất ổn định, tiếp tục chỉ đạo các NHTM giảm chi phí, tiết kiệm nguồn lực để giảm lãi suất cho vay. Thời gian tới, NHNN sẽ tiếp tục điều hành chính sách lãi suất linh hoạt theo tổng thể chính sách tiền tệ nói chung, hướng tới mục tiêu hỗ trợ doanh nghiệp tiếp cận vốn đồng thời kiểm soát lạm phát, ổn định kinh tế vĩ mô.

Về lãi suất cho vay, NHNN cho biết, lãi suất đối với các giao dịch mới và cũ của các tổ chức tín dụng tiếp tục xu hướng giảm trong 6 tháng đầu năm 2024. Đến cuối tháng 6/2024, lãi suất cho vay bình quân ở mức 8,3%/năm, giảm 0,96% so với cuối năm 2023; lãi suất tiền gửi bình quân ở mức 3,59%/năm, giảm 1,08%/năm so với cuối năm 2023.

Theo NHNN, việc tiếp tục giảm lãi suất cho vay và ổn định thị trường ngoại hối còn nhiều khó khăn, thách thức bởi lãi suất cho vay đã có xu hướng giảm sâu thời gian qua và thị trường còn nhiều yếu tố bất định. Mặt bằng lãi suất tiền gửi đang có xu hướng tăng trở lại, nhu cầu vốn tín dụng có xu hướng tăng sẽ gây áp lực đối với mặt bằng lãi suất cho vay, chưa kể đồng USD tăng và duy trì ở mức cao và cầu ngoại tệ tăng khi tăng trưởng kinh tế hồi phục trở lại cũng là những thách thức trong điều hành thị trường.