|

| 6 tháng đầu năm 2017, doanh thu thuần và lợi nhuận trước thuế của Tổng công ty Sông Đà giảm lần lượt 24% và 48% so với cùng kỳ năm 2016. Ảnh: Minh Yến |

Hiệu quả kinh doanh khiêm tốn

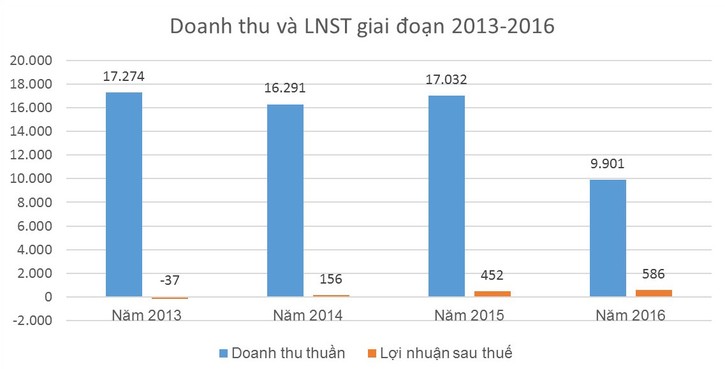

Trong mấy năm gần đây, mặc dù có sự tăng trưởng về lợi nhuận, hiệu quả kinh doanh của Sông Đà vẫn không được cải thiện rõ rệt. Cụ thể, năm 2014, doanh thu và lợi nhuận của doanh nghiệp này đạt lần lượt 16.291 tỷ đồng và 156 tỷ đồng nhưng lợi nhuận trên tổng tài sản (ROA) chỉ đạt 0,29%, lợi nhuận trên vốn chủ sở hữu (ROE) đạt 2,10% và biên lợi nhuận trước thuế là 1,70%. Năm 2015, Sông Đà đạt 17.032 tỷ đồng doanh thu và 452 tỷ đồng lãi sau thuế, các chỉ số ROA, ROE và biên lợi nhuận trước thuế lần lượt đạt 1,29%, 5,75% và 3,51%.

Sang năm 2016, doanh thu của Sông Đà chỉ đạt 9.901 tỷ đồng, giảm 42% so với năm 2015 do thực hiện tái cấu trúc, thoái vốn nhà nước tại nhiều công ty con, công ty liên kết (số công ty con được hợp nhất trong năm 2016 xuống còn 26 thay vì 34 công ty như trong năm 2015). Các chỉ tiêu ROA, ROE, biên lợi nhuận trước thuế của Sông Đà lần lượt đạt 1,84%, 7,49%, 4,14%.

Kết quả kinh doanh 6 tháng đầu năm 2017 của doanh nghiệp này cũng không mấy khả quan. Cụ thể, 6 tháng đầu năm 2017, Sông Đà đạt 4.416 tỷ đồng doanh thu thuần và 118 tỷ đồng lợi nhuận trước thuế, giảm lần lượt 24% và 48% so với cùng kỳ năm 2016. Chỉ tiêu ROA, ROE, biên lợi nhuận trước thuế của Sông Đà lần lượt đạt 0,24%, 1,02%, 2,68%. Năm 2017, Sông Đà đặt mục tiêu 10.700 tỷ đồng tổng doanh thu và 320 tỷ đồng lợi nhuận trước thuế. Như vậy, sau 6 tháng của năm 2017, Sông Đà mới hoàn thành 37% kế hoạch lợi nhuận trước thuế cả năm.

Ngoài hiệu quả kinh doanh ở mức khiêm tốn, Sông Đà cũng đang sử dụng rất nhiều nợ vay. Tại thời điểm hết quý II/2017, tỷ lệ nợ trên tổng nguồn vốn là 76%, nợ phải trả gấp 3 lần vốn chủ sở hữu. Tổng vốn vay nợ và thuê tài chính là 17.609 tỷ đồng, chiếm 74,4% tổng nợ phải trả.

(Đơn vị tính: tỷ đồng)

Chiến lược phát triển 2016 - 2020

Sông Đà là một doanh nghiệp nhà nước được thành lập từ năm 1961. Doanh nghiệp này tập trung vào các lĩnh vực chính là xây dựng nhà máy điện, hạ tầng, giao thông, nhà máy công nghiệp, công trình dân dụng… Sông Đà chiếm tới 85% thị phần trong nước về xây dựng thủy điện, trở thành nhà thầu lớn nhất trong lĩnh vực này tại Việt Nam. Một số dự án thủy điện lớn của Sông Đà là Thủy điện Sơn La, Thủy điện Hòa Bình, Thủy điện Lai Châu và là nhà thầu EPC của một số dự án khác như Thủy điện Tuyên Quang, Thủy điện Se San 3…

Tổng thầu xây lắp, sản xuất kinh doanh điện và bất động sản là 3 lĩnh vực kinh doanh cốt lõi của Sông Đà. Trong đó, tổng thầu xây lắp chiếm trên 50% tổng giá trị sản xuất kinh doanh, chủ yếu là xây lắp các công trình thủy điện. Trong kế hoạch phát triển kinh doanh giai đoạn 2016 - 2020, Sông Đà phấn đấu trở thành doanh nghiệp có quy mô lớn, hiện đại, đa sở hữu, trong lĩnh vực chính là tổng thầu xây dựng và tổng thầu EPC; đầu tư sản xuất và kinh doanh điện.

Trong giai đoạn này, Sông Đà đặt mục tiêu tổng giá trị sản xuất kinh doanh 72.350 tỷ đồng với tốc độ tăng trưởng (ngành kinh doanh chính) bình quân hàng năm khoảng 5%. Doanh thu và lợi nhuận kế hoạch giai đoạn này lần lượt là 62.400 tỷ đồng và 2.200 tỷ đồng.