|

| Tăng trưởng tín dụng được kỳ vọng khởi sắc kể từ quý II/2024 khi nền kinh tế dần hồi phục. Ảnh: Lê Tiên |

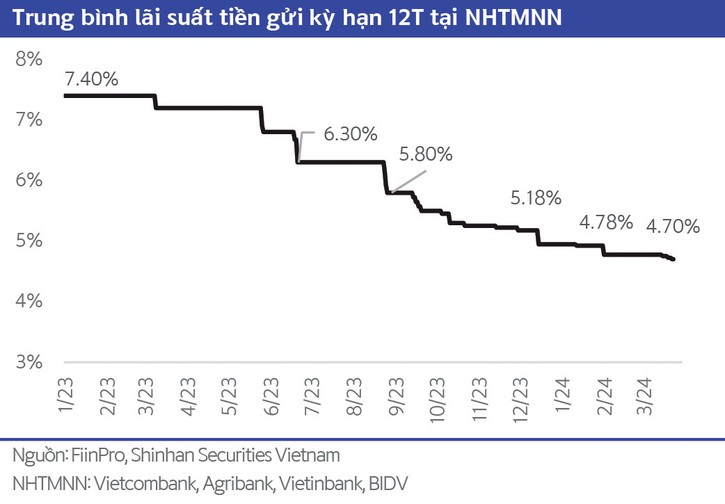

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa công bố biểu lãi suất huy động mới áp dụng từ ngày 27/3. Cụ thể, lãi suất tiền gửi kỳ hạn 1 tháng tăng nhẹ 0,1 %/năm so với trước đó, lãi suất tiền gửi kỳ hạn 2 - 36 tháng đồng loạt tăng 0,2%/năm. Trước VPBank, đã có 4 ngân hàng thương mại tăng lãi suất huy động gồm Eximbank, SHB, Techcombank, Saigonbank ở một vài kỳ hạn tiền gửi.

Theo TS. Nguyễn Hữu Huân, giảng viên Đại học Kinh tế TP.HCM, một số ngân hàng tăng lãi suất huy động, song mức tăng không đáng kể và chủ yếu là kỳ hạn ngắn nhằm hút tiền đáp ứng thanh khoản tạm thời. Ở khía cạnh tích cực, đây là tín hiệu cho thấy nhu cầu tín dụng đã khởi động trở lại sau 2 tháng tăng trưởng “âm”. Cũng có thể một số ngân hàng ở vào tình trạng thiếu hụt thanh khoản tạm thời do nợ xấu tăng nên tăng lãi suất huy động để thu hút thêm nguồn tiền bù đắp.

Cùng quan điểm, TS.Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, việc tăng lãi suất huy động ở một số ngân hàng không đại diện cho sức ép về thanh khoản của cả hệ thống ngân hàng. Diễn biến này cho thấy, một số ngân hàng đang cần tiền để đáp ứng nhu cầu thanh toán các hợp đồng tiền gửi đáo hạn, hoặc những hoạt động đầu tư đến hạn phải giải ngân, hoặc giải ngân vay với các hợp đồng đã ký kết từ trước, hoặc các gói tín dụng đang triển khai và cần chạy chỉ tiêu mà đang thiếu tiền.

Trong báo cáo phân tích mới công bố, Công ty Chứng khoán MB (MBS) cho rằng, lãi suất đầu vào có khả năng tạo đáy trong quý I/2024 và khó có khả năng giảm thêm chủ yếu do cầu tín dụng có xu hướng tăng lên trong năm 2024. Trong bối cảnh xuất khẩu tăng trưởng tích cực hơn ở mức 6 - 7%, đầu tư và tiêu dùng đều khởi sắc trên nền thấp của cùng kỳ năm ngoái, MBS dự báo, nhu cầu sử dụng vốn sẽ quay trở lại trạng thái cân bằng với tình trạng dồi dào thanh khoản hiện nay. Dự báo tăng trưởng tín dụng trong năm 2024 sẽ đạt khoảng 13 - 14%.

|

Cũng theo MBS, lãi suất điều hành Cục Dự trữ liên bang Mỹ (Fed) có thể sẽ hạ xuống mức xấp xỉ 4% cuối năm 2024, áp lực lên tỷ giá không lớn, NHNN sẽ có dư địa để duy trì chính sách tiền tệ như hiện tại. “Chúng tôi dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại lớn sẽ có thể nhích thêm 25 - 50 điểm cơ bản lên mức 5,25% - 5,5% trong năm 2024”, MBS đánh giá.

Về lãi suất điều hành của NHNN, bộ phận nghiên cứu của Ngân hàng UOB cho rằng, với tốc độ hoạt động kinh tế đang phục hồi, khả năng cắt giảm lãi suất hơn nữa đã giảm đi. Vì vậy, UOB cho rằng NHNN sẽ giữ lãi suất tái cấp vốn ở mức 4,5% như hiện nay. Thay vì tiếp tục hạ lãi suất với các hạn chế trong tính toán mức chặn dưới, Chính phủ đã chuyển trọng tâm sang các biện pháp phi lãi suất để hỗ trợ nền kinh tế. Cùng quan điểm, Ngân hàng Standard Chartered dự báo NHNN sẽ giữ lãi suất tái cấp vốn ở mức 4,5% cho đến hết quý III/2024 và tăng 50 điểm cơ bản trong quý IV, trước lo ngại về lạm phát do tăng trưởng.

Từ góc độ khác, TS. Nguyễn Hữu Huân nêu quan điểm, Fed duy trì lãi suất ở mức cao, Ngân hàng Trung ương Nhật Bản (BOJ) kết thúc chính sách lãi suất âm là các xu hướng điều hành chính sách tiền tệ đáng chú ý hiện nay. “Thực ra, không nên giữ lãi suất ở mức quá thấp. Bài học từ hơn 10 năm giữ lãi suất âm của Nhật Bản cho thấy, việc duy trì lãi suất âm không hẳn mang lại hiệu quả lớn xét về mặt thúc đẩy tăng trưởng kinh tế. Mặt khác, việc tiếp cận vốn của các doanh nghiệp Việt Nam đang gặp khó khăn không phải bởi vấn đề lãi suất mà là chưa đáp ứng điều kiện vay vốn. Do đó, nếu tiếp tục giảm lãi suất thì không hẳn hiệu quả với thực trạng kinh tế hiện nay”, ông Huân nói.

Về xu hướng lãi suất trong thời gian tới, TS.Châu Đình Linh nhận định: “Lãi suất của cả hệ thống ngân hàng được điều hành theo chủ trương chung của Chính phủ là duy trì ở mức thấp để hỗ trợ tăng trưởng kinh tế. Do đó, việc duy trì chính sách lãi suất thấp là rất cần thiết, tuy nhiên, chính sách này sẽ phải “nương” theo động thái của các ngân hàng trung ương trên thế giới và biến động tỷ giá tại Việt Nam”.